〈この記事でわかること〉

・年代別の老後資金の増やし方は?

・リタイア世代の資産形成はどうやればいい?

・50代から老後資金をつくるには新NISAをどう利用する?

新NISAは30代から40代向きの長期にわたる資産運用だと思い込んでませんか?

運用益が非課税になるNISA制度を活用して長期投資をしながら自分がリタイアした後はお金に働いてもらいましょう。

この記事では「老後資金」をテーマに若年層から50代、60代、70代の新NISAでの資金運用の計画と新NISAの位置付けをくわしく解説しています。

もくじ

年代別・老後資金の増やし方

時間を味方につけることができる若年層と老後までの時間が限られている世代では購入する金融商品やポートフォリオの組み方が異なります。

〈会計世界の72の法則を覚えておこう〉

72の法則とは預けた元本が利息によって2倍になるまでにどのくらいの年数がかかるのかを知るための計算式

例:年利5%の場合72÷5=14.4年・年利3%の場合72÷3=24年

上記は一括投入したときの年数ですから積立のときは投入する期間がずれるので2倍になるまでの時間もずれます。

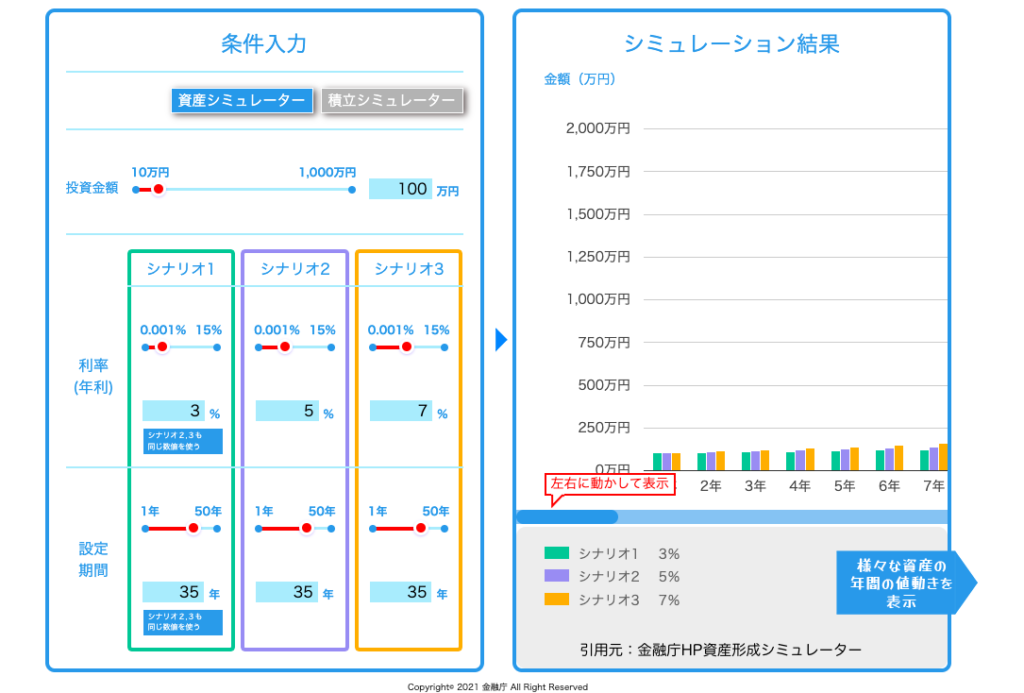

以下より年代別の老後資金の準備の仕方を金融庁HPにてシミュレーションした図で比較してみましょう。

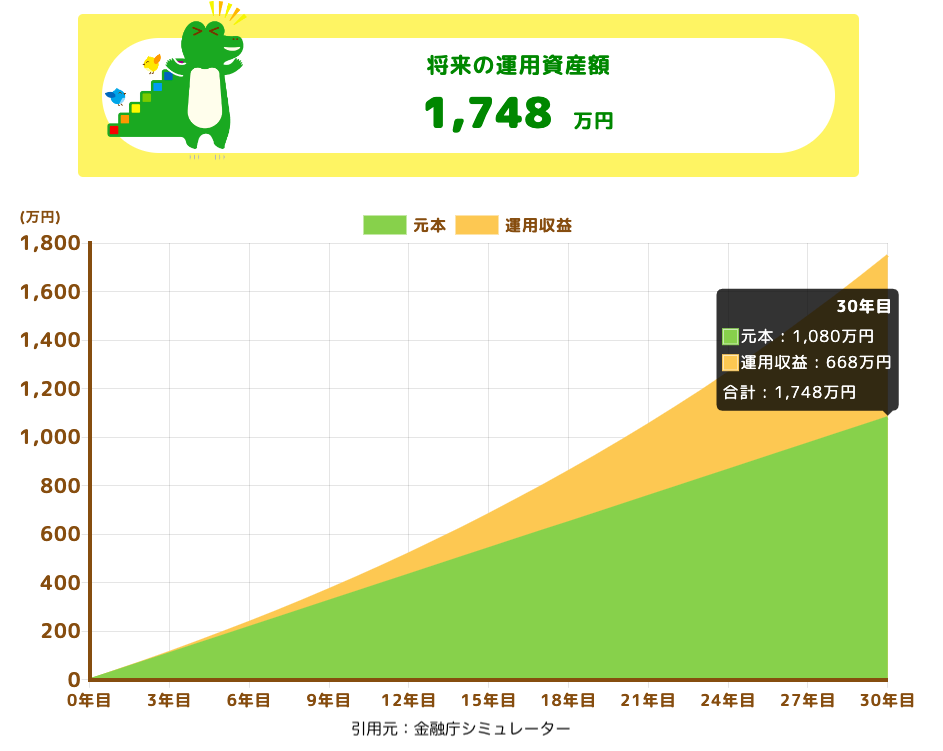

若年層

例:30歳・独身・60歳までの30年間、毎月3万円を貯金、金利0%の場合1,080万円。

年利5%:eMAXIS Slim全世界株式(オール・カントリー)

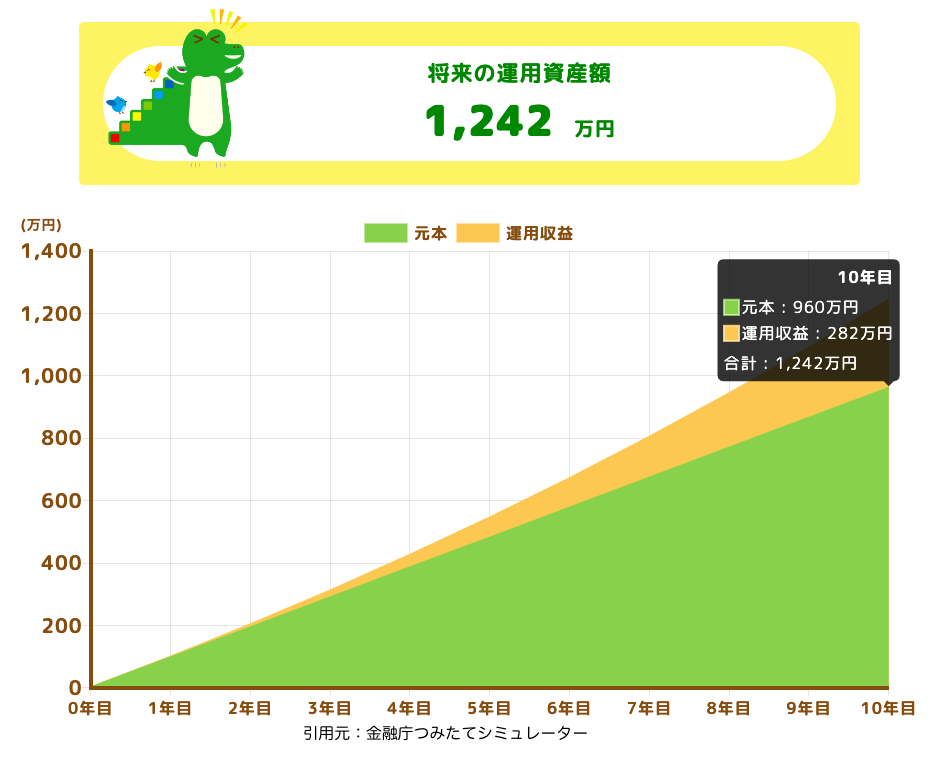

50代

例:50歳・4人家族・60歳までの10年間、毎月8万円を貯金、年利0%の場合960万円。

年利5%:eMAXIS Slimバランス(8資産均等型)・たわらノーロード バランス(8資産均等型)

60代

例:65歳・夫婦2人・年金生活・毎月の収支をよくしたい・貯蓄の一部を投資に回してお金を増やす。

配当利回り3%:株式投資・債券・個人向け国債

65歳以降の年金生活では新NISAの成長投資枠を活用して配当と株式優待を狙い貯蓄の一部を株式投資に回しお金を増やす方法もあります。

配当利回り3%の企業に100万円を投資した場合、年3万円の配当が期待でき配当利回り5%の企業なら年5万円、配当利回り7%なら年7万円、合計15万円の小遣い稼ぎができます!

リタイア世代の資産形成

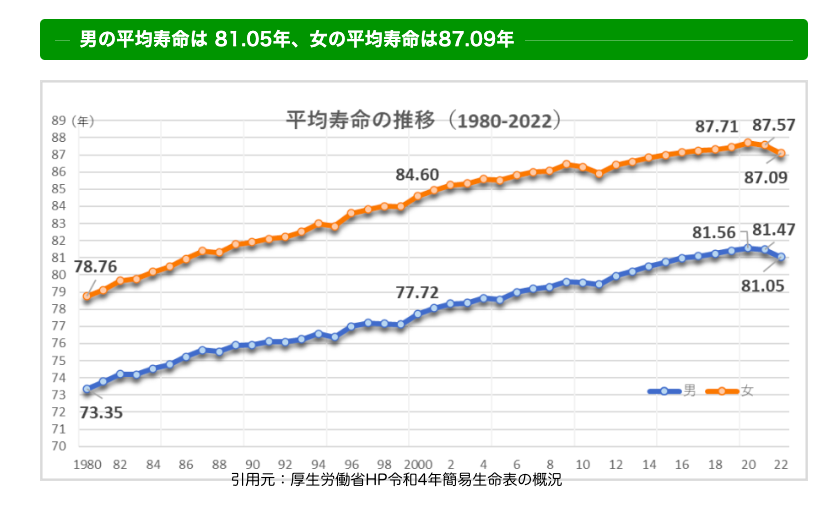

上の画像の厚生労働省HP令和4年生命表の概況を参照すると日本人の平均寿命は男性81.05年、女性87.09年、前年を下回ると記載されていますが人生100年時代、60歳から40年間も積立てることができます。

リタイア後の積立投資は長生きリスクの備えの資産形成になります。

リタイアした後は、お金に働いてもらう

生涯にわたる生活設計を立てましょう。

〈老後生活のライフプラン3STEP〉

- 資産寿命を見える化➡︎毎年の収支の過不足を試算する。

- 見直し➡︎資産が枯渇したり赤字にならよう見直す

- お金に働いてもらう➡︎当面使わないお金を投資に回してお金に働いてもらう。

物価上昇に負けない投資運用を目指しましょう。

リタイア世代の資産管理

リタイア世代の資産管理:お金は目的別に3つに分けて管理しましょう。

50代から老後資金をつくるには新NISAをどう利用する?

貯蓄がわずかな50代から老後資金をつくるには家計を見直し新NISAに回せる資金を捻り出すと見直しの必要のある費用は生命保険料や医療保険料のパターンが多いです。

生命保険は残された家族の最小限の保障があれば十分、医療保険料は社会保険制度や高額医療制度の利用ができます。

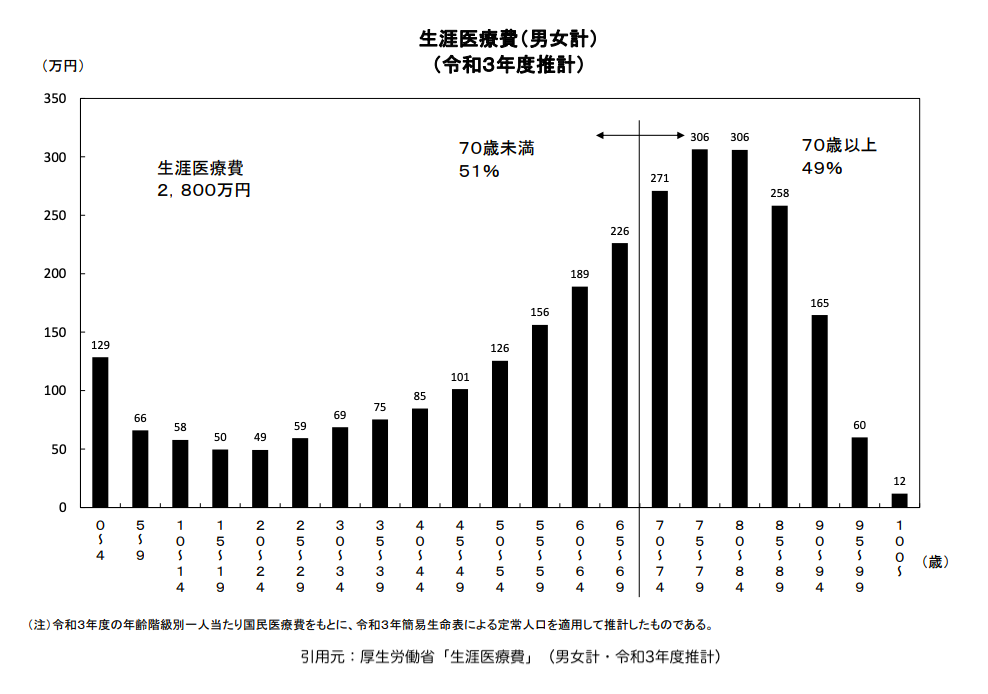

下のグラフの厚生労働省「生涯医療費」(男女計・令和3年度推計)では医療費のピークは75歳から84歳。

70歳以降の自己負担額は420万円程度と想定すると20年支払う医療保険料の総額が過払いなら割に合わないですね。

医療保険料を新NISAに回して20年間投資した場合、高額な自己負担額がカバーできて老後資金が残り余裕を持てます。

資産運用は「今お金がないから」でなく「今、少額から」始めましょう。

50代からの資産形成・新NISA活用方法

〈貯蓄を積み上げている50代以上が新NISAで選ぶ投資対象〉

| 年代 | 投資期間 | 投資対象 |

|---|---|---|

| 50代前半 | 投資期間15年以上と想定 | 🟠米国株式型、先進国株式型、全世界株式型へ15年以上の一括投資または長期積立。 |

| 50代後半 | 投資期間10年以上と想定 | ⚠️米国株式型、先進国株式型、全世界株式型へ10年程度の一括投資は元金割れの可能性が高い。 🟠元金割れのリスクを取りたくない場合は預貯金、個人向け国債、新NISAでは低リスクの金融商品。 🟠資金に余裕あり投資経験が多少ある場合や投資元本が下落した際に時価回復まで待つことができる場合は米国株式などのインデックス型商品に投資枠最大限活用。 |

| 60代以降 | 投資期間5年程度と想定 | 🟠短期的な価格変動リスクにさらされるような投資対象や新NISAを活用するより預貯金や個人向け国債などの元金割れしない投資対象を選ぶ方が無難。 🟠資金的な余裕、投資経験があり年齢に関係なく下落した時価が回復するまで待てる人や経済状況の見極めができる人は新NISAの投資枠を最大限活用。 |

一括投資したらどうなる?

〈一括投資で最終時価残高が元金割れする率〉

| 投資対象 | 5年 | 10年 | 15年 |

|---|---|---|---|

| 国内債券型 | 7% | 0% | 0% |

| 外国債券 | 10 | 0% | 0% |

| 国内株式型 | 47% | 48% | 40% |

| 全世界株式型 | 25% | 9% | 0% |

| 先進国株式型 | 23% | 11% | 0% |

| 米国株式型 | 26% | 15% | 0% |

一括投資して5年以内に売却すると元本割れですね

シニアの新NISA活用方法

非課税投資枠が拡大した新NISAは資金を持つシニア層にも節税など有効活用できる制度になります。

使うだけなら数年で底をつくかもしれない老後資金を運用することで資産寿命を伸ばす新NISAの活用方法を解説します。

シニアの投資はリターンの追求よりリスクコントロールが優先。

⚠️手元の老後資産で非課税投資枠上限1,800万円を使い切る考えはやめましょう。

投資可能額と運用目的の見極め

老後のライフプランに沿って資金計画を立て手元の老後資金のうちリスク付き運用に回していいお金はいくらか見極める。

シニアの投資は現役世代より制約が多くなる

〈シニア世代の制約〉

・シニア世代になると損失を補填する給料がなくなり現役世代のようなリスクは取れない。

・近い将来に必要になる日常の生活費、家の修繕、介護にかかる費用は運用に回してはいけない。

老後資金は成長投資枠での運用をメインとする

〈資産形成が終わっている人の投資例〉

例1:配当利回り4%高配当株を成長投資枠1,200万円分購入し毎月4万円の配当を生活費に充てる。

例2:米国の債券ETFを成長投資枠で購入し投資した元本は満期になれば戻り確定利息ではないが比較的利回りが高くインフレヘッジを期待。但し為替リスクがあるため長期投資が前提。

新NISAを活用して老後資金の目減りを防ぐ

新NISAを活用してリタイア後の老後資金の目減りを防ぎましょう。

退職金などまとまったお金を使う一方だけでなく老後資金を運用して資産寿命を伸ばすことが大切です。

長期投資でのリスクを管理する方法

長期投資でのリスクとは?

ここから長期投資でのリスクについてくわしく解説します。

投資リスクの種類

投資には市場リスク、信用リスク、流動性リスクが存在し投資する資産クラスによって影響の度合いが異なります。

安定した資産運用の基盤づくりをするには資産クラス別の投資リスクを把握しておきましょう。

投資信託

多くの投資家から資金を集め専門の運用会社が株式や債券に分散投資を行いリスクを軽減できるが運用結果は市場変動に左右されやすく損失が出る場合もある。

また運用手数料がかかるため収益を圧迫することもある。

株式

企業の一部を所有することになり業績が悪化すると株価が下落、投資した金額より少ない金額でしか売れなくなるリスクがある。

債券

政府や企業が借りたお金を一定期間後に返す約束の証書であり発行元の財政状況が悪化した場合には利息の支払いが滞ったり元本が返済されないリスクがある。

不動産投資信託(REIT)

不動産に特化した投資信託であり不動産市場の変動や特定の物件に関する問題が収益に影響を及ぼしたり経済全体の不況時には不動産価値の下落リスクがある。

上場投資信託(ETF)

証券取引所の株価指数をベンチマークして成績に連動するように運用される投資信託であり流動性が高いが市場の変動により価値が大きく変わる、外国の指数に連動するETFは為替リスクにも考慮が必要。

リスクの要因

長期投資でのリスクは3つに大別され投資市場が常に変化する性質上、避けられない要因になります。

- 市場の変動➡︎要因:国内外の政治的な出来事や経済指標の発表など

- 企業の業績変化➡︎個別の株価に直接影響➡︎四半期ごとの業績報告や新製品の発表など

- 経済全体の不確実性➡︎COVID-19パンデミックなど予期しない出来事、多岐にわたる業界にある企業の業績悪化が株式市場に大きな打撃など

リスク許容度

新NISAを始める上でリスク許容度は重要な要素になります。

- どの資産クラスにいくら投資をするかに影響あり投資スタイルが大きく変わる

- リスクの高い投資は大きな利益が期待できるが価格変動が大きく損失も大きくなる

- リスクの低い投資は価格が安定しているが利益が少ない。

- リスクを避けたい場合は債券や定期預金など安全な投資を選ぶし逆に大きな利益を目指しリスクを受け入れられるなら株式や不動産などリスクの高い投資を選ぶ。

自分のリスク許容度に合うプランを立てて市場の変動に動じない安定した運用をしていきましょう。

投資リスクの最小化

新NISAを活用して安定的な資産運用するにはリスク管理が必要不可欠です。

ここでは新NISAでの投資リスクを最小化するためのポイントと運用例を紹介します。

リスクを最小化するためのポートフォリオを構築する

長期投資する際のリスクの最小化に分散投資や定期的なポートフォリオのリバランスを行います。

- 分散投資:異なる資産クラスや地域、業種に投資を行い一部の下落の影響を軽減できリスク分散につながる。

- ポートフォリオの定期的なリバランス:定期的にポートフォリオを見直し必要に応じて調整を加え投資目標やリスク許容度に基づいた資産配分を維持する。

長期投資を行う場合、市場の変動によって資産配分が目標から逸脱することがあるため定期的な見直しが必要です。

ポートフォリオの定期的なリバランスが大切!

例えば株式の比率が増加した場合、リスク率も増加しますから債券など低リスクの商品に比率を振り分け調整します。

余剰資金と投資目的を明確にする

自分が何のために資産を増やしたいのか投資に使えるお金がいくらあるのか知りましょう。

例えばリタイヤ後の老後生活のために増やしたいなら安定した利益を得られる長期分散投資、低リスクの債券や分散して投資する投資信託を勧められます。

市場変動に長期的な視点を持ち続ける

短期間での市場変動に対応するには長期的な視点を持ち続けることです。

市場の価格は毎日変動するため短期に予想外の動きをすることもありその変動に反応してしまうと思わぬリスクを招き成果を損なう可能性があります。

過去の下落時にじっと耐え市場の回復を待った人はのちに投資の成果を得られる結果も出ています。

下落した時はじっと耐えて市場の回復を待ちましょう。

長期投資でのリスク管理

新NISAでの長期投資の想定されるリスク管理

長期にわたる投資をするときは世界経済によるリスクも考える必要がある。

突然の経済危機や市場が下がりつづける時期が運用成果に大きく影響するため新NISAでは柔軟に対応できる投資計画をたてましょう。

長く投資をすることで時間が味方になり複利効果が発揮されて資産が大きく成長します。

20年間の投資をつづけた場合には運用途中で発生した価格変動は平均化されプラスのリターンが期待できるのです。

具体的な運用方法の例

リスク許容度や投資目的に影響する年齢やライフステージに適した投資アプローチの必要があります。

〈具体的な運用方法の例〉

20代:長期的な資産成長を目指すポートフォリオ。

30〜40代:子供の教育費や家族の将来など中期の支出に焦点を当てたポートフォリオ。

50代:退職に向けて安定した収益を重視し債券や配当株にシフトしてリスクを低減を図るポートフォリオ。

60代以降:リスクを最小限に抑えつつ必要なキャッシュフローが確保できるようなポートフォリオ。

新NISAを始めるときは専門家に相談するべき?

新NISAでの賢明な投資判断が受けられる相談先となる専門家やIFAをうまく活用すれば自分の投資目的やリスク許容度に合う最適なアドバイスがうけられます。

専門家の重要性

投資の専門家は市場の最新動向や税制変更の知識をもち投資家が考慮すべきリスク要因を明確にして最も適した資産配分や投資商品の選定についてアドバイスをくれます。

〈IFAの役割〉

IFAとはIndependent Financial Advisorの略称で日本語では独立系資産運用アドバイザーと呼ばれ金融機関や特定の投資商品に依存していないため中立的な立場からアドバイスを提供する投資の専門家で投資家の利益を最優先に考え投資戦略の策定を支援できるのが強み。

60代の新NISA資産運用のポイントと注意点

60代からのまとまったお金の運用は安定的な運用を目指すことが大切。

NISAのメリットは投資で得た利益が非課税になることですがそれは投資信託や上場株式などリスクを伴う金融商品に投資をして得られます。

新NISAにおける60代のデメリットはリスクの高い運用をして元本が大きく割れた場合に長期的な運用で取り戻すのが難しいことです。

60代以降の資産運用のポイント

【手元の資金を減らさないよう安定資産にも分散投資する】

2024年から始まった新NISAは60代以降にも活用できる制度に生まれ変わりました。

ですが20代や30代に比べれば充分な運用期間を確保できない年代であり運用中に思わぬリスクが生じる可能性があります。

60代からはNISAだけでなく個人国債など安定資産にも投資するなどして堅実で安定的な資産形成をつくることが必要です。

60代でNISAを始めるときの注意点

【長期運用年数を充分に確保できない上での積極的な運用はしない】

老後生活への不安から蓄えを増やそうとリスクの高い金融商品で一括投資を考える人もいるでしょう。

短期運用の一括投資は市況変動などによる元金割れの可能性が高まり増やすどころか逆に減ってしまう可能性があるのでやめておきましょう。

元金割れや価格変動などのリスクを抑えるためには長期的な運用をする必要があります。

長期運用年数の確保ができない場合には金融商品の種類や投資方法を選ぶ際は慎重に検討してください。

60代以降の生活はどのくらいのお金がかかる?

【 60代以降の生活費 】

引用元:総務省「家計報告(家計支出編)2023年(令和5年)平均結果の概要

| 実収入 | 消費支出 | |

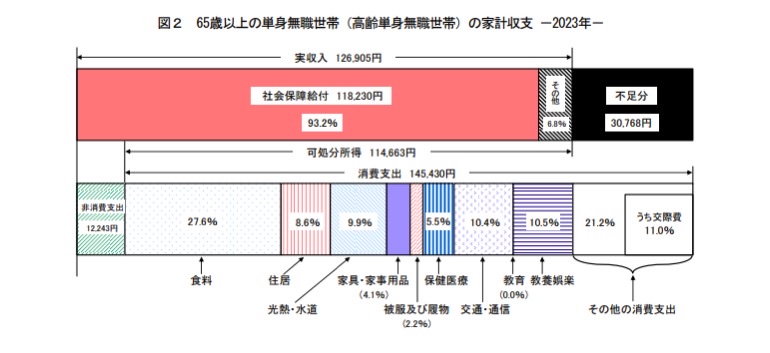

| 65歳以上の夫婦のみの無職世帯 (夫婦高齢者無職世帯) | 24万4,580円 | 25万959円 |

| 65歳以上の単身無職世帯 (単身高齢者無職世帯) | 12万6,905円 | 14万5,430円 |

60代以降の生活費をみると単身世帯も夫婦世帯もゆとりのある生活とはいえない状況です。

【60代の貯金額・貯蓄額】

引用元:金融広報中央委員会「家計の金融行動に関する世論調査(二人以上世帯調査) 令和5年調査結果

金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯調査) 令和5年調査結果」によると、

世帯主が60歳代の世帯の金融貯蓄額の平均値は2026万円です。2024/05/23

| 60代 世帯 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 預貯金額 | うち定期性預貯金 |

|---|---|---|---|---|

| 総世帯 | 2,499万円 | 1,200万円 | 1,090万円 | 537万円 |

| 二人以上世帯 | 2,588万円 | 1,200万円 | 1,130万円 | 559万円 |

| 単身世帯 | 2,240万円 | 1,100万円 | 972万円 | 473万円 |

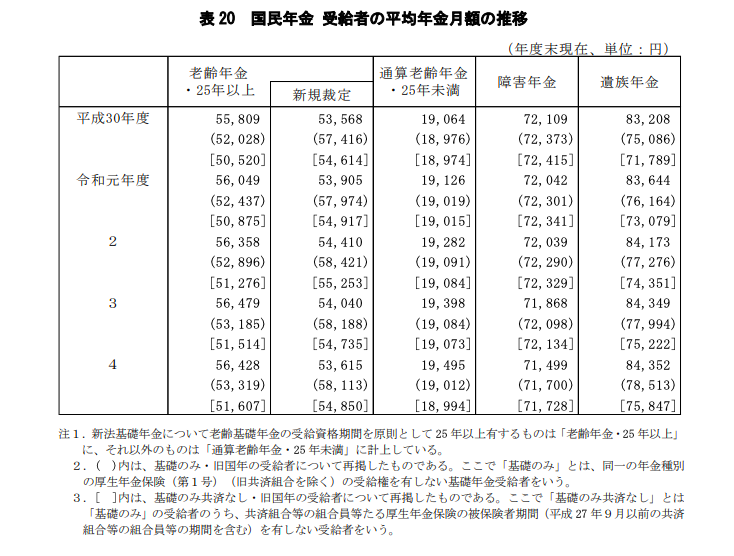

【もらえる年金額】

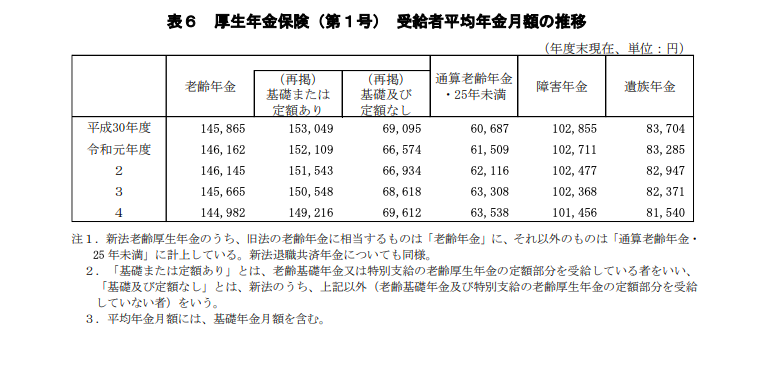

引用元:厚生労働省 令和4年度 厚生年金保険・国民年金事業の概況

上記表の令和4年度の老齢年金は14万4,982円、令和元年度から1,180円少なくなりました。

下記表の国民年金は25年以上保険料を納めた場合の令和4年度の老齢年金は5万6,428円、令和元年度から379円増えています。

自分が将来もらえる年金支給額は、ねんきんネットやねんきん定期便で確認しましょう。

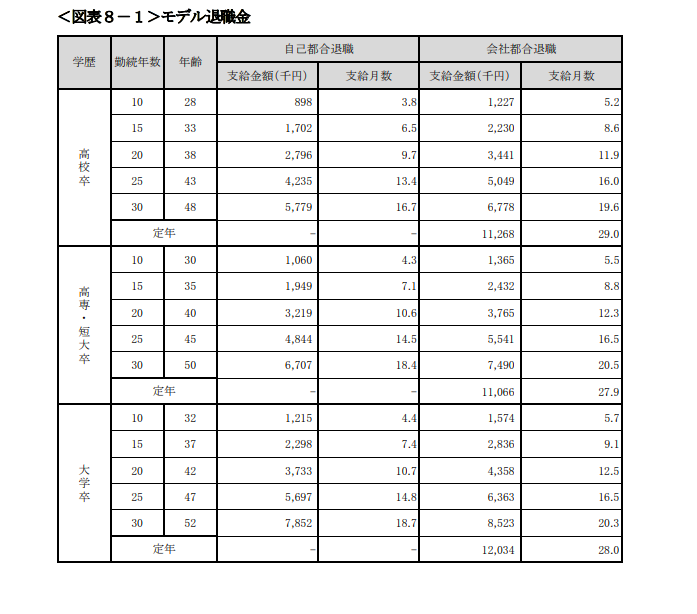

【退職金】

引用元:東京都産業労働局「中小企業の賃金・退職金事情(令和4年度版)」

勤務先に退職金制度がある場合、勤務先の規定に沿って退職金を受け取ることができます。

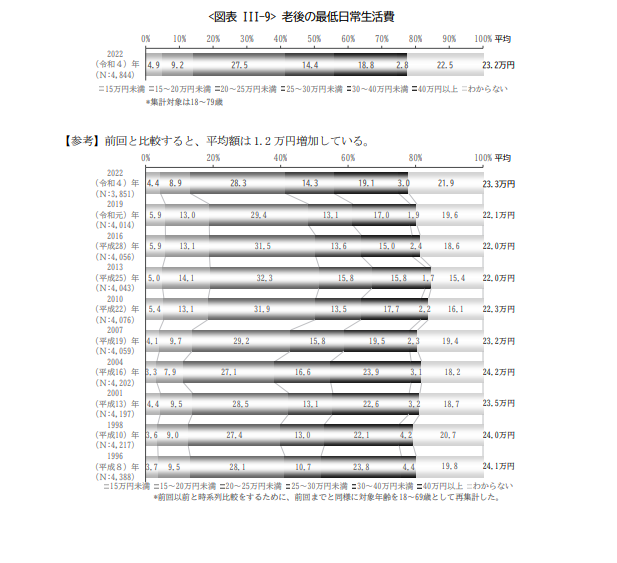

【老後に必要になるお金】

引用元:公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

夫婦二人の老後生活に最低限必要な日常生活費は月額平均23.2万円。

老後の収入には限りがあるので早いうちからリタイヤ後の生活資金をしっかり準備しておく必要がありますね。

60代以降、今ある資金で何年生活できるか?

データの引用元:厚生労働省「令和4年簡易生命表の概況」

60歳・単身者の場合

| 60代の資産 | 65歳からの日常生活費 |

| 金融資産保有額(中央値)1,100万円 | 毎月の生活費 14万5,430円 |

| 平均退職金(大卒) 1,091万円 | 毎月もらえる年金14万4,982円 |

| 合計2,191万円 | 毎月の不足額ー448円 |

*単身世帯では高齢者向け住宅への入居やホームへの入居など介護にはまとまったお金が必要になります。

60歳・夫婦の場合

| 60代の資産 | 65歳からの日常生活費 |

| 金融資産保有額(中央値)1,200万円 | 毎月の生活費 25万959円 |

| 平均退職金(大卒) 1,091万円 | 毎月もらえる年金 20万1,410円 |

| 合計2,291万円 | 毎月の不足額ー4万9,549円 |

*高齢者向け住宅への入居やホームへの入居など介護にはまとまったお金が必要になります。

夫婦世帯の例は日常生活費は毎月約5万円、年間60万円の不足、手元資産の約2,300万円から取り崩して生活するとお金が尽きるのは38年後です。

60代の新NISAは安全運用

60代からの投資はリスクの高い運用をして大きく元本割れした場合に取り戻すことが難しくなります。

投資を始めた直後や数年後に病気や介護でまとまったお金が必要になるかもしれません。

長期投資が難しい場合は少しでも安全な投資運用しましょう。

まとまったお金の一括投資と毎月の少額積立投資の組み合わせ

資産運用は今まで貯めたお金の一括投資と毎月の収入から一定額の少額積立投資を組み合わせが理想です。

例)低リスクの債券で一括投資で運用し高めのリスクのある投資信託は少額積立投資で運用する。

可能な限り長期運用する

投資信託など元本保証のない商品に投資をした場合、短期の値動きに一喜一憂せずできるだけ長く運用しましょう。

値動きのある金融商品を毎月の積立で購入のタイミングが分散され高値で買うことを防ぎ長期運用で買値が平準化され複利効果も得られます。

一括投資は安定的な資産に投資する

まとまったお金は安定的な資産で運用しましょう。

また安定的な資産も長期の運用した方が複利効果がはたらき利益に利益がついて運用効率もUPします。

長期間使わないお金は投資に回して複利効果で雪だるま式にお金が増えることに期待しましょう。

一括投資する際のおすすめは債券です。

60代の新NISA資産運用例

| 投資額 | 10年後の資産 | |

| 毎月の積立投資 | 毎月2万円 | 年利5% 約311万円 |

| 預貯金を一括投資 | 債券300万円 | 年利3% 約404.8万円 |

60代の失敗しない資産運用のポイント

支出と収入のバランスのとれた資産運用

60代の資産は支出と収入のバランスを考えて運用しましょう。

例えば運用利回りが高いほど資産が増えやすくなり、その分のリスクも大きくなります。

元本保証のない投資は余裕資金で行いましょう。

リスク分散

60歳以降の投資はリスクを分散させた安定的なポートフォリオへシフトしましょう。

今ある資産を老後の生活費として使う時期が間近なため資金を減らさないことが大切です。

資産の一部で積極的に運用できる商品に投資し債券の比率を高め資産を減らさない運用を目指しましよう。

慎重な商品選び

投資はリスクを伴います、お金が必要な時に元本割れを起こしてしまうことは避けたいことです。

投資に慣れてない人は仕組みが理解しにくい金融商品や流動性の高い商品、リスクの高い商品を選択するのはやめておきましょう。

商品の仕組みやリスク、税制をある程度理解してから投資を始め金融商品は慎重に選び場合によって専門家やアドバイザーに相談もおすすめです。

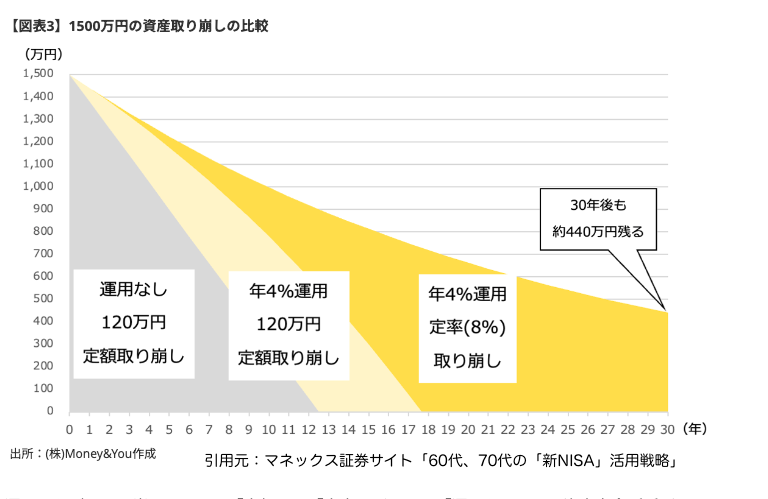

資産運用の出口戦略「定率取り崩し」と「定額取り崩し」

定率取り崩し➡︎毎月(毎年)決まった割合で資産を取り崩す方法

定額取り崩し➡︎毎月(毎年)一定の金額を取り崩す方法

定年後の手取り収入

キャッシュフロー資産と取り崩し資産がある場合、定年後の手取り収入はいくらになるのでしょうか。

想定した条件

・年金15万円

・キャッシュフロー資産:配当利回り4%高配当株500万円

・取り崩し資産:インデックスファンド1,500万円➡︎750万円まで8%/年、その後は定額80万円/年。

| 取崩方法 | キャッシュフロー資産 | 取り崩し資産 | 毎月の手取り収入 | |

|---|---|---|---|---|

| 定率 | 月15万円 | 月1.6万円 | 月5〜10万円 | 21.6〜26.6万円 |

| 定額 | 月15万円 | 月1.6万円 | 月6.6万円 | 23.2万円 |

70代・資産運用の必要性

〈70代・資産運用の必要性〉

① 老後の余裕・安心につながる

・長生きするほどお金がかかる

・資産運用でお金に働いてもらえば安心

② 物価上昇へのリスクに備えられる

・インフレによるリスクも考えておくべき。

年金額の変動率が物価変動率をカバーできるでしょうか?答えはNOです。

老後資金を資産運用しているシニアの現状

〈70代の投資している人の割合〉

株式37%・債券10%・投資信託26%

投資信託協会が2023年に実施したアンケートによると70代が投資信託を購入するときに参考にするのは金融機関担当の話が36%と多い。

金融機関と顧客は利益が相反することもあり金融機関担当の話を鵜呑みにしないよう注意しましょう。

シニア世代が投資してはいけない金融商品

金融機関と顧客は利益は相反する立場にあり金融機関担当者の言う通りにするのはやめましょう。

〈シニア世代が投資してはいけない金融商品〉

- 運用中の年間コストが高すぎる金融商

- ハイコスト・ローリターンの金融商品

- いざというときに現金化しにくい金融商品

- 金利が高く見える金融商品

- 超高配当な金融商品

新NISAでの資産運用は70代にもおすすめ

新NISAでの資産運用は70代にもおすすめの理由は2つあります。

①退職後も長期投資

②必要なときに引き出せる

| iDeCo | 新NISA | |

| 最長の加入できる年齢制限 | 最長64歳 | 年齢制限無し |

| 投資期間 | 10年以上 | 生涯投資枠上限まで |

| 資金の引出し | 公的年金と同じ扱い | いつでも引き出し可能 |

70代が失敗しないポートフォリオの作成は3STEP

〈70代が失敗しないポートフォリオの作成は3STEP〉

- 目的と目標額を明確にする

- 運用資金とは別に生活資金を確保しておく

- 商品を選ぶのが難しければバランスファンドがおすすめ

70代以降の資産運用でやってはいけない3つのこと

〈70代以降の資産運用でやってはいけない3つのこと〉

- 退職金のほとんどを投資にあてる

- 生活に影響が出る金額で投資をする

- 短期でやめる

資産寿命を延ばす定番ファンドを新NISAで長期運用

シニアこそ定番投信を活用

まとまった手元金があるなら枠にとらわれず低リスクの商品を購入し長期投資

| 成長投資枠 | つみたて投資枠 | |

| 投資方針 | バランス型投信を購入し早めに1,200万円の枠を使い切りできるだけ長く非課税の恩恵を受ける。 | つみたて枠の対象商品を手元金で毎月定額購入する。 |

| 商品選びの | 国内外の株・債券・REITに分散投資するバランス型投信。 低コストの商品を選ぶ。 | 全世界株など分散させたインデックス投信の中から低コストの商品を選ぶ。 |

・判断力が衰えたら投資は卒業

・分配金は再投資

・お金が必要になった時は運用益分の金額だけ引き出し元本には手をつけない

・リバランスなど資産管理に自信があれば成長投資枠で個別資金のインデックス投信の購入もあり

シニアに向くつみたて投資枠の活用法は?

投資方針

・15年〜20年後に必要なお金を作る

・全世界株など定番の商品でOK

・買付は手元資金でなく収入の範囲

NISAのリスクに関するよくある質問

新NISAで始める投資のリスクはどんなことですか?

市場リスクは市場全体の変動によって投資資産の価値が変動するリスク

信用リスクは投資対象となる企業や国が債務不履行に陥るリスク

流動性リスクは必要なタイミングで資産を適正価格で売却できないリスク

新NISAで資産の元本割れしたときの対応はどうすべき?

まずは冷静に市場の動向を分析し長期的な視点を持って対応を考えることが大切です。

必要に応じてポートフォリオのリバランスと分散投資の見直し、専門家に相談するなどして3つのリスク管理を強化しましょう。

長期投資する上でのリスクの抑え方を教えてください

分散投資とポートフォリオの定期的なリバランスが有効。

自身のリスク許容度はどのように測ればいいですか?

以下の評価基準を目安にリスク許容度を評価しましょう。

・年齢

・投資の目的

・資産運用に充てられる余剰資金額

・収入と資産

今後のライフイベント

運用期間の目標

市場が急落した時の対応策はありますか?

市場は上昇・下降を繰り返しながらも着実に成長していく確率が高いため新NISA口座では市場が急落したとしても運用を継続することが必要です。

まとめ:70代になってからも新NISAで資産運用しよう

当記事では新NISAの資金運用の計画と新NISAの位置付けをくわしく解説しました。

〈おさらい〉

・年代別・老後資金の増やし方

・リタイア世代の資産形成

・50代から老後資金をつくるには新NISAをどう利用する?

今回は以上です。