〈この記事でわかること〉

・新NISA制度は改悪なの?

・新NISAのデメリットの対応が知りたい

・新NISAではどれくらい資産が増えるの?

金融庁が公表した2022年12月末時点のNISA口座の利用状況調査では日本の18歳以上の成人(約1.07億人)のうちたったの16%程度ということです。

その背景もあり大きく改正されて2024年以降のNISA制度は口座の恒久化、非課税枠が拡大し注目されています。

税制優遇のある制度を利用せずに貯金するのとコツコツ投資していくのを比較すると将来的に大きな差が生じる可能性があります。

この記事では新NISA制度を利用するとしないとではどう違うのかを解説していきます。

もくじ

新NISA制度8つのポイント

はじめに新NISA制度の8つのポイントを解説します。

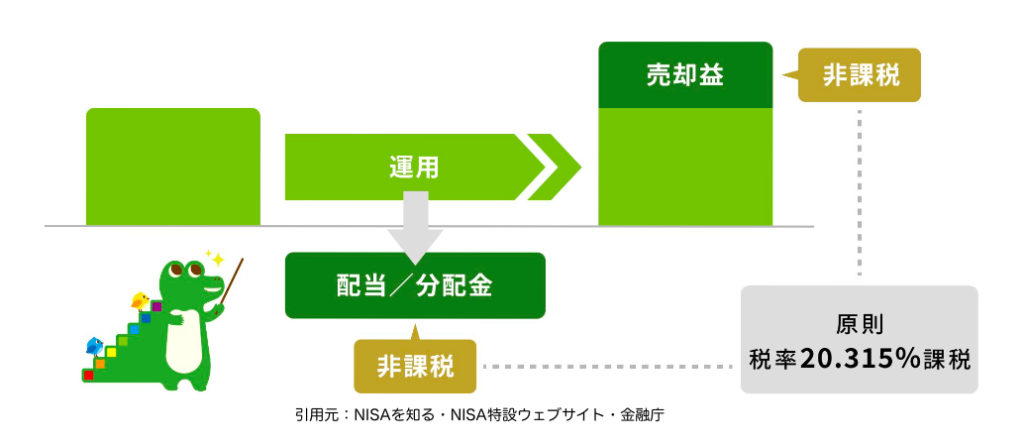

①新NISAでの運用利益は非課税

新NISAでは生涯投資枠1,800万円内で生じた利益が全て非課税。

通常の投資では利益に約20%の税金がかかりますがNISA口座で購入した金融商品の利益には税金がかかりません。

売却益

利益の出ている金融商品を売却した際にかかる税金が非課税。

通常、売却益への課税は利益を確定した時に発生します。

配当金

配当を受け取ったときに生じる税金が非課税。

②成人一人に投資枠1,800万円

日本に移住している成人全ての人が手にすることができる投資枠です。

18歳以上になれば自動的に付与されるということではなく個人が金融機関でNISA口座を開設する必要があります。

③投資枠は2種類ある

新NISAの生涯投資枠の中に2種類の枠があります。

成長投資枠・つみたて投資枠

新NISAの投資枠は入口が1つで中が2つに分かれているイメージです。

④2つの投資枠で購入できる商品が違う

つみたて投資枠と成長投資枠の2つの投資枠で違う金融商品が購入できます。

⑤投資額の制限

成長投資枠とつみたて投資枠の上限

生涯投資枠の上限1,800万円のうち成長投資枠の上限1,200万円、つみたて投資枠の上限1,800万円です。

年間投資額の違いに気をつけよう

生涯投資枠1,800万円分の金融商品を一度で購入することはできません。

以上の上限額の制限があるため生涯投資枠1,800万円を使い切るには最短で5年かかる計算になります。

⑥生涯投資枠は入金額(=購入額)

生涯投資枠の残りは入金額(=購入額)で計算します。

⑦売却すると生涯投資枠が復活する

生涯投資枠は購入した金融商品を売却することで枠が復活し再利用できます。

非課税保有限度額は簿価残高(=買付け残高)で管理されるため投資枠の復活は利益分を除く簿価分の非課税枠の再利用となります。

⑧売却して空いた投資枠は翌年以降の復活

生涯投資枠・年間投資枠は売却した年には復活しないことを覚えておきましょう。

新NISAのデメリット3つ

①自分の判断が必要になる

新NISAでは2つの投資枠の併用と売却後の再利用が可能になり投資の自由度が増したメリットがある反面、自分で判断する場面が増えました。

柔軟な運用ができる分、含み損(購入金額より時価が値下がりした状態)時の売却判断や投資先の判断など投資初心者には負担に思える場面も多くあります。

判断に迷ったり困ったときは経験豊富な専門家や投資のプロに相談しましょう。

②売却のタイミングが難しい

旧NISAでは非課税のメリットを受けるために20年以内に売却しなければならない非課税期間に制限がありましたが新NISAでは非課税期間や投資可能期間に制限がありません。

新NISAでは資産をいつまでも保有できるメリットがある反面、自分で売却するタイミングを考える必要があります。

③元本割れのリスクがある

新NISAでは少額から積立分散投資しやすいメリットがある反面、旧NISA同様、主に投資信託を活用する上で元本保証がなく運用実績が悪い場合には元本割れのリスクがあります。

新NISAのデメリットへの対応策

新NISAのデメリットへの対応策を5つ紹介します。

①投資目的と目標額をしっかり決めておく

運用中の元本割れに一喜一憂せず投資を続けるために投資目的と目標額をしっかり決めておきましょう。

これは新NISAに限らず投資をするうえで大切なことです。

例えば投資をする目的が老後資金の準備など明確な目的があれば必然的に目標額と目標達成するための金融商品がみえてきます。

運用中に価格変動で動揺したときに目的と目標額を思い返すことで結果的に損になる行動を抑えることができます。

②万一の保障を確保しておく

病気や怪我など予期しないリスクに備え普通預金での貯蓄や社会保障制度の内容を確認して足りない部分は民間の保険で補うなど突然の出費の備えをしておきましょう。

長期投資をするためには健康に働き続けることが不可欠です。

収入が減ったり手術など突然の出費によって貯蓄がなくなっては日常生活に支障が出てしまい投資どころではなくなってしまう状況は回避したいですね。

③長期運用が前提の無理のない積立金額を設定する

長期運用をふまえて無理のない金額で毎月コツコツ積立投資をしましょう。

長期積立投資は複利効果が発揮されて効率的にお金を増やせることが期待できます。

投資に慣れて余裕資金が増えた際に積立金額を増やしましょう。

④将来的な成長が見込める資産に投資する

投資においては長期的に成長が期待できる資産に投資することが大切。

一般的に資産を大きく増やすためには20年以上の投資期間が必要とされています。

長期投資する場合は運用期間をなるべく長く確保することが望ましく成長が見込めない資産に投資を続けても運用効果に期待できないのです。

少額投資でも効率的に資産を増やすには経済成長の見込みのある国や専門分野に長期的に投資をすることです。

⑤悩むときは投資のプロに相談する

NISAでの投資は初心者など誰でも始めやすい非課税制度ですが金融口座選びや銘柄選び、売却のタイミングなど自分で判断しなければならないことが多く誤った判断をしたために損してしまう可能性があります。

投資に関する不安や判断に困ったときは投資の専門家に相談することで解決できるかもしれません。

新NISAを始めるなら今!

NISAを始めるタイミングに悩んでいる人は今から始めましょう。

新NISAを始めるなら今!には理由があります。

長期・積立・分散投資で効率的な資産づくり

一般的にも積立投資はできるだけ早く始めるのがいいといわれます。

理由)運用期間をできるだけ長く確保することで暴落や下落があったときの回復を待つ期間を含めての運用ができるため

投資リスクを抑えて効率的にお金を増やすためにはできるだけ早い『今』が始めるタイミングだといえます。

新NISA口座は旧NISA口座とは別の口座

旧NISAで運用中の人も新NISAを始めるなら今でしょう。

資産は分離扱いになり新旧制度を併用できるので問題ありません。

旧NISA口座があれば新NISA口座は自動的に開設される

旧NISA口座があれば自動的に新NISA口座が開設されるため手続きは不要です。

旧NISAの資産は新NISAへロールオーバーできない

新NISAと旧NISAは分離扱いされるため併用できる代わり旧NISAの資産を新NISAへ移動(ロールオーバー)はできません。

旧NISAの資産を新NISAでも運用したい場合は売却し新NISA口座で同じ銘柄を購入し投資を始めることになります。

新NISA制度の改正は改悪?

新NISAが現行NISAより利用しやすくなった改正後の大きな変更ポイントは3つ。

- 非課税保有期間の恒久化

- 非課税保有限度額の増額

- つみたて投資枠と成長投資枠の併用が可能

改善と思われる点

- 期限を気にすることなくいつからでも始められいつまででも運用できる。

- 2つの投資枠を併用できるため自由度の高い運用が可能になった。

改悪と思われる点

つみたて投資枠と成長投資枠が併用できるようになり選択肢が増え運用に迷う。

現行NISAを新NISAへロールオーバーできない。

新NISAは買付方の工夫ができる

ここから新NISAの買付方=運用スタイルを3つのパターンで紹介します。

コツコツ積立て

まとまった資金でスポット購入

併行して非課税枠を最大限活用する

新NISAでは無期限で非課税の投資ができる

新NISAのつみたて投資枠を活用してどのくらいお金を増やせるかをみてみましょう。

つみたて投資枠は年120万円・運用益に税金がかからない

〈毎月一定額を10年間積み立てた場合の運用利回り別、資産総額〉

| 積立額 | 元本 | 運用利回り3% | 運用利回り5% |

|---|---|---|---|

| 毎月10万円積立てた場合の資産総額 (運用益) | 1200万円 | 1397万円 (⬆︎197万円) | 1553万円 (⬆︎353万円) |

| 毎月5万円積立てた場合の資産総額 (運用益) | 600万円 | 699万円 (⬆︎99万円) | 776万円 (⬆︎176万円) |

NISA口座と課税口座の運用成果の違い

積立投資は一般の課税口座でもできますがNISA口座との大きな違いは投資で得られた利益に20.315%の税金がかかってしまうことです。

利益が約20%も減ってしまうのと減らないとでは受取額に大きな差が出ます。

資産総額の違いをみてみましょう。

運用期間10年の「積立金額早見表」

〈毎月一定額を10年間積み立てた場合の運用利回り別、資産総額〉

| 積立額 | 元本 | 運用利回り3% | 運用利回り5% |

|---|---|---|---|

| 毎月10万円積立てた場合の資産総額NISA (課税口座) 金額差 | 1200万円 | 1397万円 (1357万円) -40万円 | 1553万円 (1481万円) -72万円 |

| 毎月5万円積立てた場合の資産総額NISA (課税口座) 金額差 | 600万円 | 699万円 (679万円) -20万円 | 776万円 (741万円) -35万円 |

運用期間15年の「積立金額早見表」

〈毎月一定額を15年間積み立てた場合の運用利回り別、資産総額〉

| 積立額 | 元本 | 運用利回り3% | 運用利回り5% |

|---|---|---|---|

| 毎月10万円積立てた場合の資産総額NISA (課税口座) 金額差 | 1800万円 | 2270万円 (2174万円) -96万円 | 2673万円 (2496万円) -177万円 |

| 毎月5万円積立てた場合の資産総額NISA (課税口座) 金額差 | 900万円 | 1135万円 (1087万円) -48万円 | 1336万円 (1248万円) -88万円 |

新NISAの複利効果

10年間の投資で運用利回りが1%から2倍の2%は運用益も2倍、運用利回りが3%4%と1%増えるごとに運用益が多くなります。

運用利回りが増えるにつれて複利効果の恩恵をうけられお金を増やしやすくなります。

〈新NISAで毎月5万円を10年間積み立てた場合の複利効果〉

| 運用利回り | 資産総額 | 運用益 | 複利効果 |

|---|---|---|---|

| 元本 | 600万円 | ー | ー |

| 1% | 631万円 | 31万円 | 1%増+31万円 |

| 2% | 664万円 | 64万円 | 1%増+35万円 |

| 3% | 699万円 | 99万円 | 1%増+37万円 |

| 4% | 736万円 | 136万円 | 1%増+40万円 |

| 5% | 776万円 | 176万円 | 1%増+43万円 |

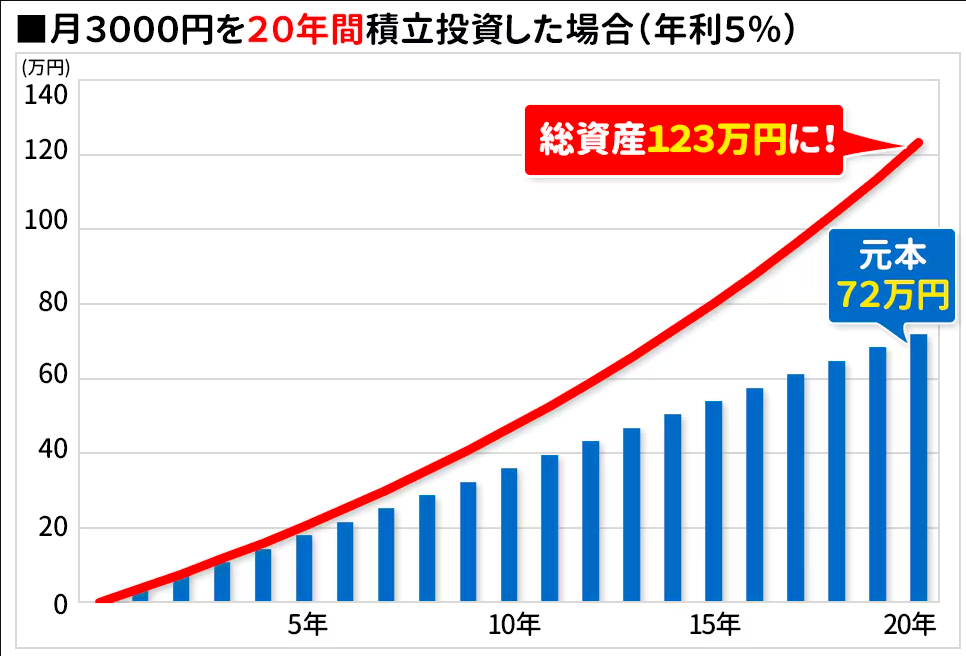

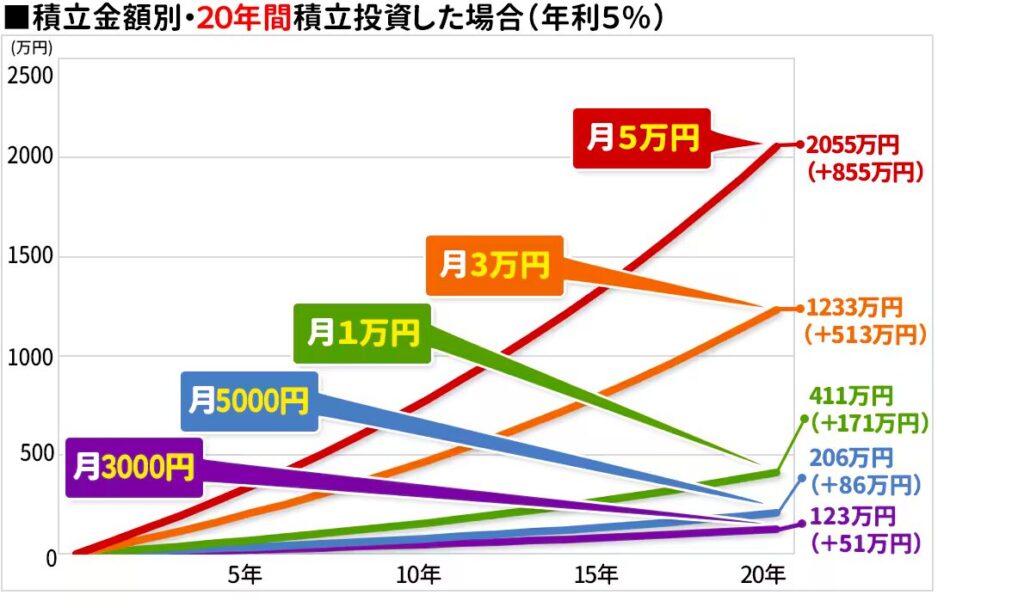

資産総額早見表・積立金額・積立期間・想定利回り別

ここでは毎月一定額と積立金額を増やしたパターン、運用期間、運用利回りごとの資産額のシミュレーションをみてみましょう。

毎月3,000円積立・運用利回り5%・20年後

画像の引用元:お金の総合サイトザイ・オンラインサイト記事より

毎月の投資金額を段階的に増やした場合(5,000円⇨1万円⇨3万円⇨5万円)

資産総額早見表(積立金額・積立期間15年20年30年・想定利回り別)

〈運用期間15年の資産総額早見表〉

| 積立額 | 元本 | 運用利回り3% | 運用利回り5% |

|---|---|---|---|

| 1万円 | 180万円 | 227万円 | 267万円 |

| 2万円 | 360万円 | 454万円 | 535万円 |

| 3万円 | 540万円 | 681万円 | 802万円 |

| 4万円 | 720万円 | 908万円 | 1,069万円 |

| 5万円 | 900万円 | 1,135万円 | 1,336万円 |

| 6万円 | 1,080万円 | 1,362万円 | 1,604万円 |

| 7万円 | 1,260万円 | 1,589万円 | 1,871万円 |

| 8万円 | 1,440万円 | 1,816万円 | 2,138万円 |

| 9万円 | 1,620万円 | 2,043万円 | 2,406万円 |

| 10万円 | 1,800万円 | 2,270万円 | 2,673万円 |

〈運用期間20年の資産総額早見表〉

| 積立額 | 元本 | 運用利回り3% | 運用利回り5% |

|---|---|---|---|

| 1万円 | 240万円 | 328万円 | 411万円 |

| 2万円 | 480万円 | 657万円 | 822万円 |

| 3万円 | 720万円 | 985万円 | 1,233万円 |

| 4万円 | 960万円 | 1,313万円 | 1,644万円 |

| 5万円 | 1,200万円 | 1,642万円 | 2,055万円 |

| 6万円 | 1,440万円 | 1,970万円 | 2,466万円 |

| 7万円 | 1,680万円 | 2,298万円 | 2,877万円 |

| 7.5万円 | 1,800万円 | 2,462万円 | 3,083万円 |

〈運用期間30年の資産総額早見表〉

| 積立額 | 元本 | 運用利回り3% | 運用利回り5% |

|---|---|---|---|

| 1万円 | 360万円 | 583万円 | 832万円 |

| 2万円 | 720万円 | 1,165万円 | 1,665万円 |

| 3万円 | 1,080万円 | 1,748万円 | 2,497万円 |

| 4万円 | 1,440万円 | 2,331万円 | 3,329万円 |

| 5万円 | 1,800万円 | 2,914万円 | 4,161万円 |

リスク許容度に合わせた投資対象を選ぼう

投資する上で重要なことは運用利回りを高くすることではなく自分のリスク許容度にあった投資先を選ぶことです。

- リスク許容度が低い=損をしたくない国内外の株や債券、均等に投資するバランスファンド

- リスク許容度が高い=損する可能性は高くてもリターンを狙いたい海外株に投資する全世界株インデックスファンドや米国株インデックスファンド

まとめ:新NISAの改善点を活かして効率よくお金を増やそう

当記事で新NISA制度を利用するとしないとではどう違うのか、改正による影響と資産運用について解説しました。

〈この記事でわかること〉

・新NISA制度8つのポイント

・新NISAのデメリット3つ

・新NISAでは無期限で非課税の投資ができる

今回は以上です。