〈この記事でわかること〉

・新nisaの限度額はいくらなの?

・投資する上でのポイントはある?

・会社員の年間投資額はどのくらい?

新NISA制度を最大限活用するために資金の管理と投資のポイントをおさえましょう。

投資額はどのくらいか、分散投資をする必要があるのか?

この記事で新NISAの投資額と分散投資の重要性を解説しますのでぜひ参考にしてください。

もくじ

新nisaの限度額と資金管理

最初の解説は新NISAの年間投資枠や生涯投資できる限度額と上限を超えた場合の対処法からです。

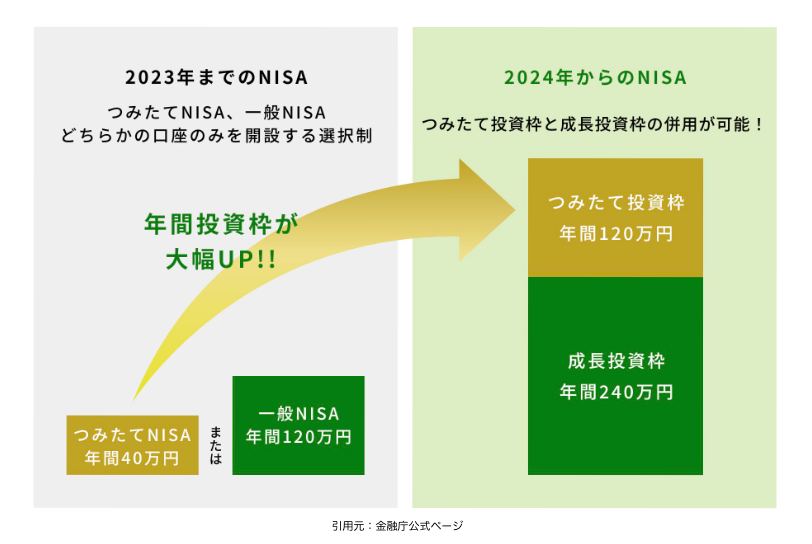

新NISA非課税保有限度額の年間投資枠は旧NISAに比べ大きく拡大!

新NISAの上限投資枠

年間投資枠360万円➡︎つみたて投資枠120万円・成長投資枠240万円

生涯投資枠1,800万円➡︎投資枠1,800万円のうち成長投資枠は1200万円が限度額

覚えておこう

- 年間投資枠は使い切れなかった分の翌年への持ち越しはできない。

- 生涯投資枠は投資年数に関係なく非課税金額1,800万円に達するまで継続できる。

- 1年間の投資枠を使いきれなくても非課税金額1,800万円は変わらない。

早々に限度額まで投資するには?

新NISAの投資枠を早々に限度額まで投資するなら年間投資枠を目一杯利用しましょう。

以下は具体的な月々の投資額です。

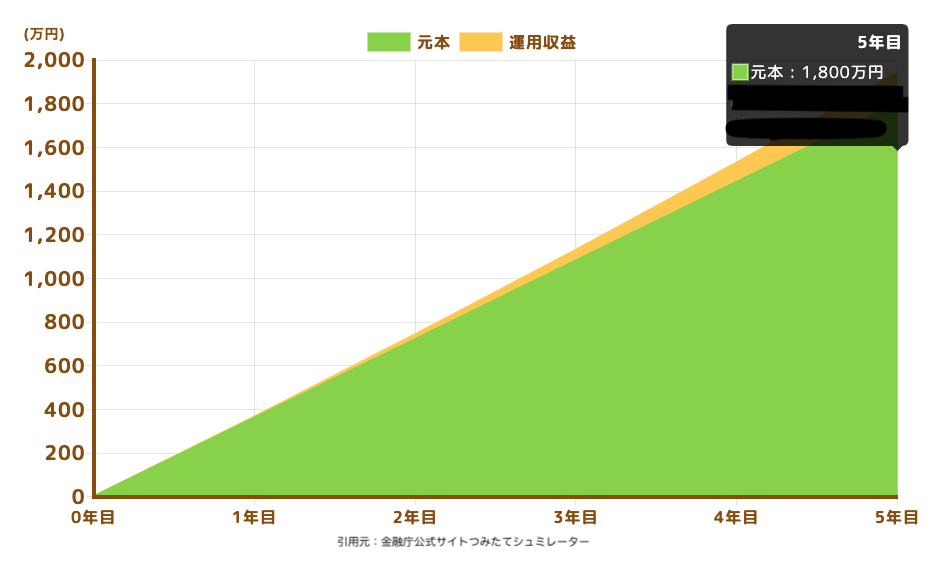

最短で非課税保有限度額に達する期間は5年

毎月の投資額30万円・年間上限額360万円

つみたて投資枠だけで非課税保有限度額に達する期間は15年

毎月の投資額10万円・年間上限度額120万円

〈増額設定の注意点〉

増額設定できない金融機関があるので事前の確認が必要。

増額設定できない場合は成長投資枠で積立の追加やスポット購入できます。

増額設定やスポット購入は金融商品の値動きによって損失が大きくなる可能性もあります。

新NISA上限額を超える場合の3つの対処

ひと月の投資枠や年間投資枠の限度額を超えるときはタイミングをずらす、非課税保有限度額を超えるときは売却して投資枠を設けられます。

投資枠の上限額を超える場合の対処方法は3つあります。

①リセットされるまで待つ

年間投資枠の上限を超える場合は翌年まで待つのが基本

翌年になれば投資枠がリセットされて成長投資枠240万円とつみたて投資枠120万円が新たに投資できます。

②売却後の復活まで待ち再利用する

新NISAでは購入した金融商品はいつでも売却して元本分の非課税保有限度額を空けることができるので生涯投資枠1,800万円を超える場合には売却して空いた投資枠の再利用が可能です。

売却した投資枠が復活するのは翌年です。

③課税口座で取引する

生涯投資枠1,800万円以上を投資したい場合や年間投資枠や売却による限度額の復活が待てない場合には課税口座(特定口座・一般口座)で購入できます。

課税口座はNISA口座では非課税の運用益に20.315%の税金がかかります。

そもそも新NISAの超過分は課税口座扱いなるのが各金融機関で共通。

つみたて投資枠の上限を超えると成長投資枠を消費し成長投資枠も限度額に達すると課税口座で取引するきまりがあります。

細かい部分で対応が異なる場合も考えられるため金融機関で事前に確認しましょう。

注意)分配金が上限を超えてしまう

分配金の再投資はNISA口座での新規買付とみなされ投資枠を利用するため年間投資枠の上限を超えてしまうことがあります。

分配金とは運用結果に応じて投資家に支払われるお金のことです。

投資信託の商品は分配金あり・分配金なしの2つがあります。

分配金ありの場合、再投資にまわす設定が可能。

- 分配金を再投資すれば元本が増えて利益が出たときのメリットが大きくなりますが新NISAの投資枠を使うことを覚えておきましょう。

- 年間投資枠ギリギリの積立をする場合にはとくに注意が必要で再投資による超過の心配があるときは分配金なしの投資信託を選ぶのも一つの方法です。

投資枠上限まで活用した場合の2つのメリット

新NISA制度で投資枠を上限利用すると非課税メリットや複利効果が最大に活かせます。

ここから詳しく解説します。

①非課税の恩恵

投資で得た利益が非課税になるNISA制度では投資額が多いほど利益が出たときのメリットが大きくなります。

②大きな複利効果

複利とは運用益を元金に加えて投資にまわすことで投資額だけで運用する単利よりも利益を増やしやすい仕組みです。

投資限度額まで長期積立すれば大きな複利効果で得られる恩恵も大きくなるのです。

具体例①投資信託の利回り3%・毎月5万円買付・10年後の元本600万円に対し資産額は約699万円

具体例②投資信託の利回り3%・毎月2.5万円買付・20年後の元本600万円に対し資産額は約820万円

上記の具体例①と②でわかるように積立期間が長くなるほど複利効果が働いて利益が膨らみます!

大切なことは投資枠上限にこだわらない継続

新NISA制度は非課税保有期間に制限がないため投資枠を焦って使いきる必要はないです。

新NISAの投資枠上限にこだわり過ぎず無理のない投資をつづけましょう。

資金管理と投資のポイント

自分にとって最適な運用をするために必要な資金管理と新NISAで投資を始める上でのポイント5つをおさえましょう。

新NISA制度での投資のポイント5つ

①目的と目標を決める

ポイントの一つは資金を使う目的と目標金額を明確に決めることです。

②非課税枠の再利用

新NISAではライフイベントの取り崩しを翌年再利用できるので、まるまる1,800万円を老後資金として運用できます。

極端な例ですが最短期間5年で生涯投資枠1,800万円を達成した場合、5年間に購入した金融商品1,800万円分をすべて売却すると翌年6年目には非課税投資枠が復活し再び年間360万円ずつ投資できるのです。

③投資資金を先に確保する

資産形成を着実に行うには余ったお金を投資するのでなく先に投資資金を確保して余ったお金で生活するのがポイント。

預金口座の自動引き落としで積立投資する仕組みを作ると効果的ですね。

④長期・積立・分散投資が基本ベース

新NISAでは資産運用の王道手法といわれる長期・積立・分散投資を基本ベースとして非課税効果を活用するためにも短期的な値動きに一喜一憂せずコツコツ運用をつづけることがコツです。

長期:資産の収益を積み上げる期間が長くなり元本割れリスクを低くする効果があります。長期とは10年以上を指します。投資期間は10年以上の確保が一つの目安。

積立:一定額または一定数の投資信託などを定期的(毎月)買い続ける投資手法。一括投資より投資金額が小さい分の運用初期の価格下落時の含み損も小さく、安く買えるチャンスと捉えられるのは投資を継続する上で大きなメリットとなります。

分散:投資信託は複数の銘柄に投資しているので一つの投資信託に投資すれば分散投資ができていることになります。

世界株式インデックスファンドのように世界中の銘柄に分散投資をしても株式の下落を分散することは難しいため債券ファンドやREITファンドなど株式とは収益構造が異なる資産に投資するバランスファンドもあります。

⑤自分に合うポートフォリオを組む

自分に適した運用に近づけるにはライフイベントや生活環境の変化の節目で見直しましょう。

ファンドの特徴をきちんと把握した上でお金を使う目的や目標金額、投資運用リスク許容度が今の自分のライフステージに合う金融商品を組み合わせることがコツです。

資金管理:お金は4つに分けて管理する

生涯のお金は4つ目的に分けて管理するといわれます。

お金は4つの使い道に分ける・お金の置き場所

| 使い道 | 金額 | 置き場所 | ポイント |

|---|---|---|---|

| ①日常使うお金 | 生活費の1.5ヶ月分程度 | 普通預金 生活費用の決済口座 | 収入ではなく生活費をベースにする |

| ②もしもの緊急時に使うお金 | 生活費の1年分程度 | 普通預金 定期預金 | 大きな病気やケガをしたときの医療費や職を失ったときの生活費など不測の事態の備え |

| ③3年以内に使うお金 | 近い将来のライフイベントで必要になる金額 | 定期預金 個人向け国債* | リフォームや車の買い替えなど向こう3年以内くらいに予定していているライフイベントに向けて準備しておくお金 |

| ④老後に使うお金 | 現役引退後30年から40年間分 | 定期預金 個人向け国債* 投資* | 引退後の自分や家族のためにと |

*0年以上先に使うお金であればリスクをとって投資していくことも一つの選択肢

金融商品3つの基準「安全性・流動性・収益性」

金融商品には安全性・流動性・収益性の要素があり、すべての要素が優れている商品はありません。

投資信託など金融商品を選ぶときはその金融商品の特性を見極めた上で目的に合わせて使い分けたり組み合わたりします。

金融商品を選ぶ際の3つの基準

安全性:預けたお金が目減りしたり予想外の損をする可能性がないか

流動性:必要な時に換金できるか

収益性:どのくらいの収益が見込めるか

*安全性・流動性の高い商品は収益性が低い、収益性の高い商品は安全性が低い特性があります。

運用期間やリスク許容度を整理しよう

投資に使うお金はいつ使うのか、すぐに使う可能性のあるお金か、当面使うことがないお金か、何のために投資をするのか、どのくらいの期間で運用できるのか、どの程度のリスクが取れるのか、考えをまとめてから商品を選びましょう。

目論見書を確認しよう

決めた運用資金のタイプに合う投資信託を選ぶために目論見書を確認しましょう。

⒈流動性の確認

すぐに使う可能性のある資金は流動性のある金融商品を選びましょう。

投資信託の多くは代金の受け取りまで営業日4日から5日ぐらいかかります。

投資信託の場合、即日換金できるMRFやMMFなど即日換金できる金融商品もあれば一定期間、換金できないクローズド期間付きの金融商品もあるため目論見書の確認が必要です。

⒉安全性と収益性のバランスの確認

投資信託には国内の公社債を中心に運用する金融商品もあればデリバティブなどを使い積極的に運用する金融商品までたくさんの種類があります。

目論見書や運用報告書で投資信託がどういった資産に投資を行い安全性と収益性のバランスはどうなっているか確認しましょう。

会社員の年間投資額

会社員の年間投資額はいくら?投資に対する意識と実態を見てみましょう。

投資に関する意識と実態の調査

| 質問 | 回答 |

|---|---|

| 今の年収はいくら? | 1,000万円以上 4.1% 700~1,000万円未満 11.4% 400~700万円未満 33.1% 100~400万円未満 33.5% 100万円未満 2.4% 答えたくない 15.5% |

| 投資している? | している 55.2% していない 44.8% |

| 年間投資額はいくら? | 1,000万円以上 6.5% 500~1,000万円未満 12.3% 300~500万円未満 13.3% 100~300万円未満 20.6% 50~100万円未満 16.3% 50万円未満 23.5% わからない 7.5% |

| 投資をしない理由? | 「リスクが怖い」 「お金に余裕がない」 「やり方がよくわからない」 「知識がない」 「興味がない」 「面倒だから」 |

分散投資の重要性

分散投資とは複数の投資先や時間、世界の国などに資金を分散させることでリスクも分散させる投資の手法で変動する相場に合わせ売り買いのタイミングを計る必要なくリスクを軽減しつつ効果的な資産形成ができます。

複数の投資信託が同じ資産クラスでは意味がない

同じマーケットに投資する投資信託を運用会社や運用方針が異なるからと分散投資というのは大きな間違いです。

投資信託で複数の資産クラスに分散投資するときは米国株投資信託、日本株投資信託、米国債権投資信託、国内債権投資信託など単独の資産クラスに投資する複数の投資信託を選び組み合わせます。

複数の資産クラスに投資しているバランス型投資信託を1本購入すれば余計な手間がかかりません。

バランス型投信を選ぶときの注意点

バランス型投資信託を選ぶときの注意点は国別の組入比率を投資信託のレポートや運用報告書で確認することです。

適切ではない理由は国内株式と国内債券で日本への投資比率が全体の50%を占めているから。

世界45カ国の株式市場の時価総額を比較して国別のシェアで占める比率はアメリカが50%超え日本は数%とわずかにも関わらず投資比率が50%とは世界の株式・債券市場の動向を正確に反映できないのです。

取り崩すタイミングも分散する

資金を取り崩す際の分散について解説しておきます。

具体例:資金2,000万円から引退後の生活費5万円を取り崩す場合

【毎月5万円を定額で解約する場合】

基準価額が1万口あたり1万円のときに5万円分を解約するには5万口を解約。

基準価格が5千円のときに5万円分を解約しようと思ったら10万口を解約。

*定額で解約する場合は価格変動によって基準価額が大きく下がるとたくさんの口数を解約することになり受益権口数の減り方が速くなります。

【毎月5万口の定口解約する場合】

基準価額が1万口あたり1万円の月に引き出せる金額は5万円。

基準価格が1万口あたり5000円の月に引き出せる金額は2万5,000円。

*受益権口数の減り方は一定ですが投資の運用成果が悪いときは倹約することになります。

新NISAでの分散投資のポイント

新NISAで分散投資を行うポイントを解説します。

株式投資の格言(心得)

人の行く裏に道あり花の山

分散投資とは?

分散投資とは異なる投資対象はそれぞれ影響を受ける要因が違うため全てが同じタイミングで同じ方向に動くことは少ないという考えに基づいています。

投資対象の分散 :株式や債券、不動産、コモティティ投資など

地域の分散 :政治経済の状況が異なる地域や国

時間の分散 :投資期間を長くしてリスクを分散させる方法

セクターの分散 :異なる業種や産業

投資スタイルの分散:バリュー投資や成長投資

組み合わせを意識する

つみたて投資枠での分散投資:毎月一定金額を積立て時間分散や資産分散など分散投資の効果を得られる

成長投資枠での分散投資 :投資対象の選択肢が多いので銘柄や業種、地域に分けることで分散投資の効果を得られ一括投資やスポット投資など投資スタイルの分散ができ投信積立を利用できることで時間の分散投資もできます。

分散投資の注意点

分散投資をおこなってもリスクを完全に排除することはできません。

新NISAでの分散投資の重要性

慎重に資産を選択し適切なリスク管理をしながら時間を味方につける長期投資が重要。

新NISAに関するよくある質問

Q. 新NISAは投資家や富裕層向けの制度?

新NISAは富裕層や投資家向けの制度ではありません。

新NISA制度は資産づくりのための政府が推奨する唯一の非課税制度であり金融機関によっては新NISAで100円から投資できます。

Q. 非課税投資枠を使い切れなくても新NISAを始めるべき?

非課税投資枠は使い切らないといけないとか使い切れない場合は損するものではありません。

非課税投資枠1,800万円は限度枠です、投資期限がないので自分のペースで始めればいいです。

Q. なるべく早く投資枠を使い切るべき?

長期間コツコツと少額で積立投資して得られる複利効果の恩恵を優先すればいいのです。

「なるべく早く投資枠を使い切る」と「なるべく早く投資を始める」とでは意味合いが全く違い投資期間をなるべく長く確保するなれば、なるべく早く投資を始めた方がいいです。

Q. 成長投資枠とつみたて投資枠の使い分けはどうすればいい?

つみたて投資枠から始めて投資に慣れてから成長投資枠でしか購入できない金融商品を検討する流れがおすすめ。

〈特徴の違い〉

つみたて投資枠➡︎金融庁が定める要件を満たした金融商品の本数が絞られているため探しやすい。

成長投資枠➡︎商品の選択肢が多いく、つみたて投資枠と同じ商品に投資することもできます。

Q. 新NISAのデメリットは?

新NISA口座では特定口座のように損益通算ができないため損失の繰越控除ができないことがデメリットです。

デメリットの対応策は新NISAの非課税保有期間が無期限なことを活用し利益が出るまで保有し続ける戦略もあり!

まとめ:投資の王道「長期・積立・分散投資」は実践するべき

当記事で新NISAの投資額と分散投資の重要性を解説しました。

〈おさらい〉

・新nisaの限度額と資金管理

・資金管理と投資のポイント

・金融商品3つの基準「安全性・流動性・収益性」

・会社員の年間投資額

・分散投資の重要性

・新NISAでの分散投資のポイント

・新NISAを活用する際によくある質問

今回は以上です。