〈この記事でわかること〉

・新NISAはNISAからどう変わったの?

・2024年からのジュニアNISA

・新NISAとiDeCoはどっち?

NISAは投資信託など金融商品を活用して資産づくりを促すことを目的とした金融庁が推進する少額投資非課税制度。

この記事では新NISAと併用できる非課税制度の特徴やメリットデメリットを解説します。

早速、現行NISAとの違いからみていきましょう。

もくじ

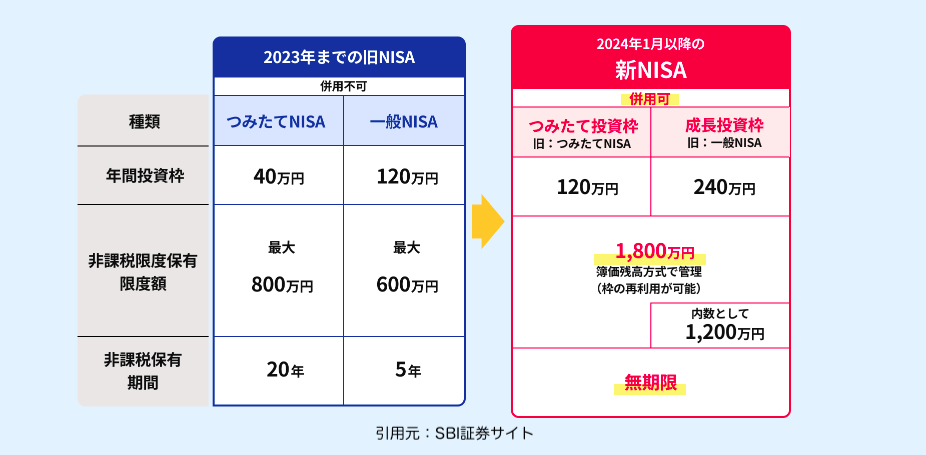

新NISAと現行NISAの違い

新NISAの特徴5つ

- 2つの投資枠の併用が可能

- 年間投資上限額が最大360万円

- 生涯非課税限度額1,800万円の設定

- 非課税保有期間の無期限化

- 制度の恒久化

現行NISAの今後の流れ

運用の流れとして新NISAと現行NISAは別枠で管理されるため2つを併用してもどちらにもなんの影響もありません。

ただし旧NISAは2024年から新規積立や買付ができず非課税保有期間または保有商品を売却するまでの運用です。

現行NISAの2024年からの運用

- 新規積立はできない

- 非課税期間20年間は最長2042年まで

- 非課税期間終了後は課税口座へ移管される

- 注意)新NISA口座へ移管できない

旧NISAをそのまま新NISAへ移管することはできませんが旧NISAの売却と新NISAの購入を同日に行えば実質的なロールオーバーが可能です。

新NISAと現行NISAを併用する場合の注意点

- 損益通算はできない

理由:NISA口座はそもそも利益が非課税のため損失と通算できる課税対象となる利益が存在しないからです。 - 非課税投資枠の復活するかしないか

新NISAから売却すればより多くの非課税投資枠が利用可能なため売却する際は新旧NISA口座にある商品の特性を考慮しつつどちらから売却するかを決めましょう。

現行NISAの非課税投資期間が終了する際の手続き

金融機関は変更できる?

現行NISAの金融機関は変更できません。

新NISAは1年ごとに金融機関を変更できます。

*変更したい年の前年10月1日〜9月30日までの間に変更前の金融機関から必要書類を受け取り変更後の金融機関へ送る手続きが必要。

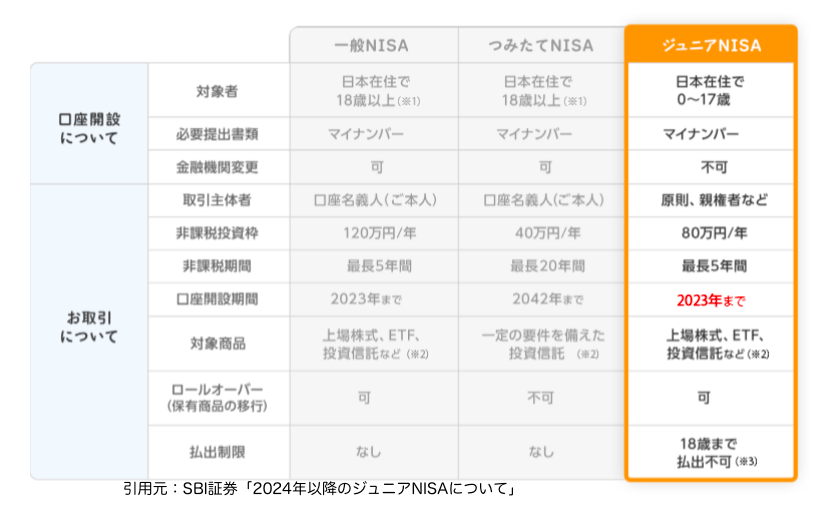

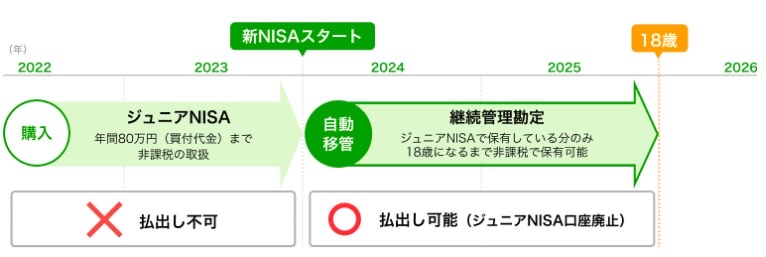

新NISAにはジュニアNISA制度がない

ジュニアNISA制度は2023年末で終了し新NISAでは18歳未満は対象外です。

現行ジュニアNISA制度の2024年以降

ジュニアNISA制度が終了した後も子どもが成人するまで非課税のまま保有できます。

ジュニアNISAでの保有を継続すれば家族で利用できる非課税枠が増えることになりますね。

現行ジュニアNISA口座内での運用は継続できる

現行ジュニアNISA口座の保有商品は子どもが18歳(1月1日時点で18歳である前年12月31日まで)になるまで、または払出しするまで運用を継続できます。

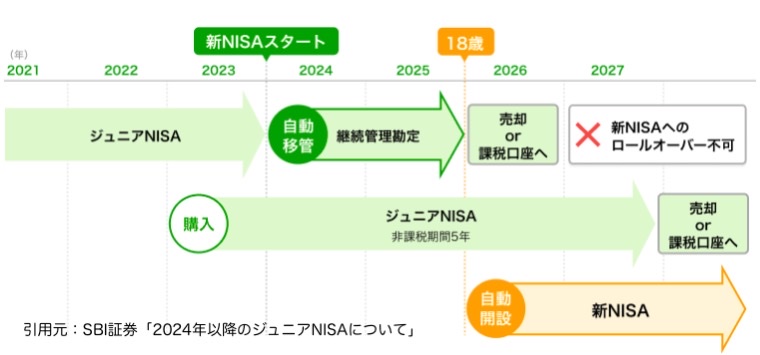

自動的にロールオーバーされる

5年の非課税期間満了時は継続管理勘定へ自動的にロールオーバーされます。(2024年から手続き不要)

払出期限がなくなり子どもが18歳になるのを待たなくていい

2024年以降は払出し制限がなくなり18歳未満でも非課税で引き出しができます。

柔軟に資金を活用できるようになって貯蓄するより効率よく資産を増やせそうです。

18歳までに払い出す(ジュニアNISA口座廃止)

2024年からは子どもが18歳未満でも非課税で払出可能、ただし全額一括のみ。

ジュニアNISA口座を持つ子供が18歳を迎えると新NISA口座が開設される

子どもが18歳を迎えると新NISA口座が自動的に開設される

子どもが18歳を迎えた年末に新NISA口座が自動で開設されます。(本人の口座開設手続きは不要)

18歳を超えると保有銘柄は課税口座へ払出しされる

現行ジュニアNISA口座の保有商品は非課税期間満了になると自動的に課税口座に払出しされます。

⚠️新NISA口座へ移管できないです。

保有商品を引き続き非課税で保有したい場合は子どもが18歳になる歳の年末までに売却し新NISA口座で買いなおす必要があります。

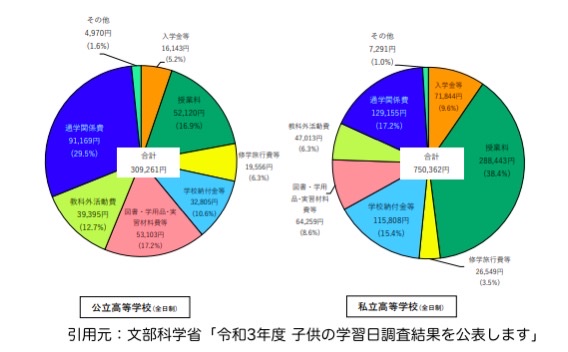

新NISAで教育資金を準備する

| 学校種別の学習費総額 | 幼稚園 | 小学校 | 中学校 | 高等学校(全日制) |

|---|---|---|---|---|

| 公立 | 165,126円 | 352,566円 | 538,799円 | 512,971円 |

| 私学 | 308,909円 | 1,666,949円 | 1,436,353円 | 1,054,444円 |

教育資金計画の必要性

ソニー生命保険株式会社の子供の教育資金に関する調査2023によると親の6割以上が子どもの学力や学歴は教育費によって決まる考え自分の老後より子どもの教育費にお金を回したいと考えています。

都市圏では早い段階から子どもに良い教育を受けさせたいことから教育費は増加の傾向にあります。

特に大学に関する教育費用は「どのように教育資金を貯めるか?」長期的な視点で計画することが必要です。

将来の教育資金として新NISAを活用する

新NISAのメリット

| 毎月3万円積立 | 5年後 | 10年後 | 15年後 |

|---|---|---|---|

| 貯蓄(元本) | 180万円 | 360万円 | 540万円 |

| 新NISA (年利3%) | 約194万円 | 約419万円 | 約681万円 |

新NISAを活用した場合のメリットは貯蓄や学資保険よりも高いリターンが期待できることです!

〈新NISAを活用するメリット〉

- 少額から積立ができるため無理なく長期的な運用ができる

- 貯蓄や学資保険よりも高いリターンが期待できる

- 運用益が非課税なので増えた金額はそのまま受け取って使える

- 非課税保有期間が無期限で長期投資向きの商品が多い

新NISAのリスクと注意すること

基本的に低リスク商品の長期的な積立投資がいいです。

新NISAでは売買の回数制限がない上に非課税投資枠の再利用ができるため長期的に資産を増やしながら必要に応じて資金を引き出すといった柔軟な投資運用ができます。

今後の教育費

これからの教育費はどうなるのか?

- 私立大学の学費は増加の傾向にあり大学の競争力の向上からさらに高くなる

- 地方自治体などの少子化対策があり幼少期の教育費の負担軽減の傾向あり

- オンライン教育の需要からプログラミング教育や知育教育など習いごとの多様化

学校教育にかかる費用の増加や幼年期教育の多様化など今後は教育スタイルの変化がみられます。

新NISAとiDeCoの違い

| 新NISA | iDeCo | |

|---|---|---|

| 利用できる人 | 18歳以上 | 20歳以上65歳未満 |

| 投資対象品 | (つみたて投資枠) 国の定める条件を満たした投資信託 (成長投資枠) 上場株式・投資信託等 (整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外) | 投資信託、定期預金、保険商品 |

| 対象年齢 | 18歳以上 | 原則20歳以上60歳未満の国民年金加入者(条件付きで65歳未満も可) |

| 運用の上限額(拠出の上限額) | つみたて投資枠年間120万円 成長投資枠年間240万円 (生涯投資枠1,800万円) | 年間14.4万円~81.6万円 (加入資格によって異なる) |

| 引き出し可能期間 | いつでも可 | 原則60歳以降 |

| 手数料 | 口座管理手数料:0円 (売買手数料等は別途かかる場合あり) | *加入・移換時手数料 2,829円(初回のみ) *国民年金基金連合会手数料 月額105円(掛金納付の月のみ) *運営管理機関手数料 金融機関により異なる *還付手数料(その都度) 1,048円 |

| 税制優遇 | 運用益が非課税 | *掛金の全額所得控除 *運用益が非課税 *受取時に公的年金等控除(分割受取の場合)、または退職所得控除(一括受取の場合)の対象になる |

新NISAとiDeCoはどちらも税金を節約しながらお金を増やせる非課税制度ですから併用することでより節税できます。

新NISAでは投資対象商品の種類や数が多く、iDeCoでは元本確保型の定期預金や保険で運用できます。

新NISAとiDeCoの違いは大きく3つあります。

①新NISAの運用益は生涯にわたって非課税

iDeCoの資産は60歳から75歳までの間に受け取りを開始するルールがあり年金受取の場合、最長95歳まで非課税で運用できます。

新NISAには年齢による制限はありません。

②iDeCoの税制優遇が手厚い

iDeCoでは運用益の非課税に加え支払った掛金を全額所得控除できるため毎年の所得税や住民税を減らすことができます。

新NISAでは運用益の非課税だけです。

③iDeCoでは原則60歳まで引き出せない

DeCoでは原則60歳まで引き出せません。

新NISAは原則なし、保有資産はいつでも引き出せます。

新NISAとiDeCoそれぞれのメリット・デメリット

| 新NISA | iDeCo | |

|---|---|---|

| メリット | ・少額から投資できる ・初心者でも商品が選びやすい ・いつでも売却して引き出せる ・非課税投資枠の再利用ができる | ・3つの税制優遇 ⒈掛金の全額所得控除ができ税金が安くできる ⒉運用益は非課税 ⒊将来の年金受取りも控除の対象 ・強制的、自動的に老後資金が貯められる ・元本確保型の商品も選べる |

| デメリット | ・損益通算や繰越控除ができない ・スイッチングできない ・元金割れを引き起こす可能性がある | ・口座開設や管理に手数料がかかる ・60歳から受け取るには加入期間が10年以上必要 ・NISAに比べ対象商品が限られている |

NISAとiDeCoを併用して分散投資でそれぞれのメリットを活かせばいい

新NISAとiDeCoは併用できるのでそれぞれのメリットを活かすような使い分けがポイントです。

どちらかを選ぶなら運用目的により決めます。

いつでも引き出しできる方がいい人はNISA、税制優遇を受けながら将来の年金を備えたい人はiDeCoがいいでしょう。

資金に余裕があれば併用するのがベストです!

まとめ:併用できる非課税制度も活用してより堅実にお金を増やそう

当記事では新NISAと併用できる非課税制度の特徴や違い、メリットデメリットを解説しました。

〈おさらい〉

・新NISAはNISAからどう変わったの?

・2024年からのジュニアNISA

・新NISAとiDeCoはどっち?

今回は以上です。