〈この記事でわかること〉

・新NISAの積立投資は本当にほったらかして大丈夫なの?

・ほったらかし投資で選ぶ銘柄はどれがいい?

・ほったらかし運用で得られる利益はどのくらいある?

新NISAの積立投資は一度積立設定をしたら「ほったらかし」で淡々と運用を続けるほうが良い!

なぜなら、ほったらかし投資はドルコスト平均法(価格が変動する商品を定期的に一定額を買い続けることで購入価格が平均化され高値づかみのリスクを抑えられる手法)を実践できるから。

ドルコスト平均法を用いる場合は積立途中で売却したり積立停止とか積立額や商品の変更しないで淡々と運用を続けることが大切です。

この記事では新NISAの積立投資は「ほったらかし」の解説、「ほったらかし」投資に向く銘柄のおすすめをご紹介します。

もくじ

- 1 世界が対象のインデックスファンドなら1本でいい

- 2 長期資産形成のポイントは「ほったらかし」

- 3 新NISAでほったらかし投資

- 4 つみたて投資枠のほったらかし投資はどうやる?

- 5 新NISAつみたて投資枠のほったらかし銘柄の特徴

- 6 新NISA 20年間ほったらかしシミュレーション

- 7 ほったらかし運用には3つチェックが必要

- 8 ほったらかし投資で気をつけるべき3つのポイント

- 9 新NISAほったらかし投資の銘柄の選び方

- 10 新NISAでほったらかし投資するのにおすすめの銘柄5選

- 11 新NISAほったらかし投資銘柄2つの組み合わせ

- 12 新NISAでほったらかし投資する際の注意点

- 13 新NISAほったらかし投資におすすめの証券会社

- 14 【年齢別】ほったらかし投資の毎月の積立金額 ✖︎20年

- 15 積立投資と一括投資の1,800万円ほったらかしシミュレーション

- 16 新NISAシミュレーションツールおすすめ

- 17 まとめ:積立投資=「ほったらかし」投資がいい

世界が対象のインデックスファンドなら1本でいい

世界株式が対象のインデックスファンドは世界の47カ国にある約2,900社の株式に投資できるためリスクを考え自分で分散投資しなくてもたった1本の投資信託でリスク分散できます。

〈特徴〉

対象となる国は大きく分けて先進国23カ国と新興国24カ国

アメリカ、欧州と中東、太平洋アジアの3つの地域から各国の上場株式のうち時価総額の大きい約85%が含まれます。

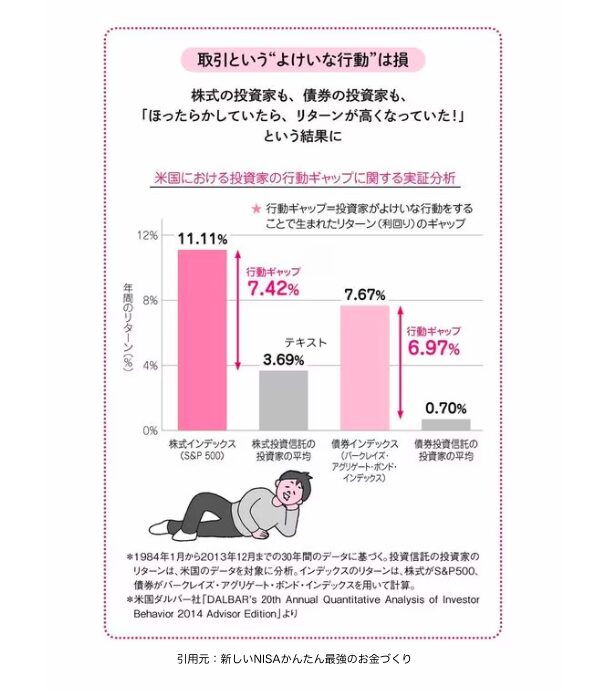

長期資産形成のポイントは「ほったらかし」

*米国ダルバー者による調査結果では「ほったらかし」のほうがいい結果になる

年率の差の原因となるのは投資家による余計な行動つまり取引。

取引のタイミングによっては高く購入して安く売却してしまい更に手数料が引かれリターンを低くしてしまいます。

新NISAでほったらかし投資

新NISAの基本情報

- 非課税保有期間が無期限になり自分のタイミングで運用できる。

- つみたて投資枠と成長投資枠の2つの投資枠を併用できる。

- 投資上限額がアップし生涯にわたり投資枠1,800万円を非課税で運用できる。

ほったらかし投資の運用ポイント

ほったらかし投資の要は長期・積立・分散。

投資にはリスクが付きものなので不安はゼロになりませんが長期・積立・分散を実践することでリスクと上手に付き合いながらお金を増やせます。

- 長期投資:長い年月をかけて行う投資。

- 積立投資:同じ銘柄を一定額・定期的に買い続ける投資手法。「ドルコスト平均法」価格が変動する際も購入し続けることで購入単価が平準化される。

- 分散投資:値動きの異なる複数の資産に分散する投資。

新NISAの始め方

金融機関はネット証券やネット銀行、地方銀行や信用金庫など600以上、新NISAを始めるには専用口座が必要です。

新NISA口座は一人につき一つの口座しか開設できません。

〈新NISAを始める手順〉

- 金融機関(証券会社or銀行)を選び口座開設

- 身分証(基本的にマイナンバー登録が必要)を用意。

- ネット証券申込み画面に従って操作を進める。

つみたて投資枠のほったらかし投資はどうやる?

積立買付を設定する

つみたて投資枠の積立買付を設定すれば手間なく運用できます。

積立買付とは毎月決まった日に一定金額で投資信託を購入する方法。

購入代金はクレジット決済や銀行口座から自動的に引き落とされるので購入のたびに売買の注文を出す作業が不要です。

積立投資の設定を一度してしまえばあとは商品購入にかかる手間や時間が省けるので忙しい人でも手軽にほったらかし投資を継続できます。

時間分散効果で価格変動のリスクを抑えられる

つみたて投資枠ではほったらかしでも時間分散効果により価格変動リスクを最小限に抑えられます。

時間分散とは一括まとめて購入するのではなく複数回に分けて購入することです。

購入するタイミングを分散することで商品価格が高いときは少し、安いときは多く買うことで買付価格が平均化されます。

毎月決まった金額で商品購入するつみたて投資枠では時間分散投資ができるのでほったらかしでもリスクを抑え安定したリターンを得られやすいです。

つみたて投資枠はほったらかしにできる人ほど向いている

長期投資に適した制度である新NISAのつみたて投資枠はほったらかしにできる人ほど向いているといえます。

その理由は複利効果にあります!

新NISAではつみたて投資枠の運用で発生した利益は元本に加えて再投資する福利運用が行えます。

つみたて投資枠は年間120万円までの投資に対して運用益は非課税で再投資できるためより大きな福利効果で利益が増やしやすいといえます。

雪だるま式に資産が増えるのが福利運用の効果で投資期間が長くなればなるほど大きくなります。

ほったらかにして長期継続できれば大きな福利効果を得ることができます。

新NISAつみたて投資枠のほったらかし銘柄の特徴

ほったらかし投資をする際はつみたて投資枠での銘柄を厳選する必要があります。

ここでは銘柄選びのポイントを解説します。

全世界株式インデックスファンド

投資初心者にもおすすめなのが全世界株式インデックスファンドです。

全世界株式インデックスファンドの平均利回りは5~7%ほど。

全世界株式インデックスファンドとは日本・海外先進国・新興国など広い範囲の国や地域の株式へ分散投資できる商品のことです。

投資対象となる地域を分散して値動きの異なる商品が組み合わせることで自動的に価格変動リスクが抑えられます。

世界経済の発展が続けば無期限のつみたて投資枠非課税期間でリターンを得ることができます。

バランス型ファンド

ほったらかし投資する際の運用リスクをより抑えたい場合にはバランス型ファンドがおすすめです。

バランス型ファンドとは対象エリアや金融資産の種類をしぼらずに投資できる投資信託。

対象エリアは日本や米国だけではなく複数の国に分散、金融資産は株式だけでなく債券やREITなど幅広く分散させることでどれか一つの価格が大きく下がってもほかの資産でカバーでき自動的に価格変動リスクが抑えられます。

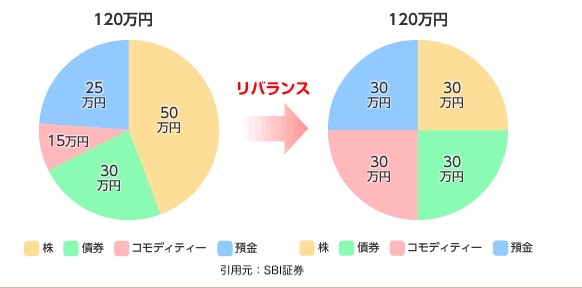

また定期的にリバランスしてリスクヘッジが行われリスクの取りすぎを防ぐことができることにもメリットがあります。

リバランスとは相場の変動によって資産配分の割合が変化すると資産比率を元の状態に修正されること。

たとえば一つの金融資産の比率が上がりすぎてリスクが高くなった場合に適正な比率に戻すための設定が変更されます。

バランス型ファンドはリスクを抑え長期ほったらかし投資する際のうってつけの商品といえます。

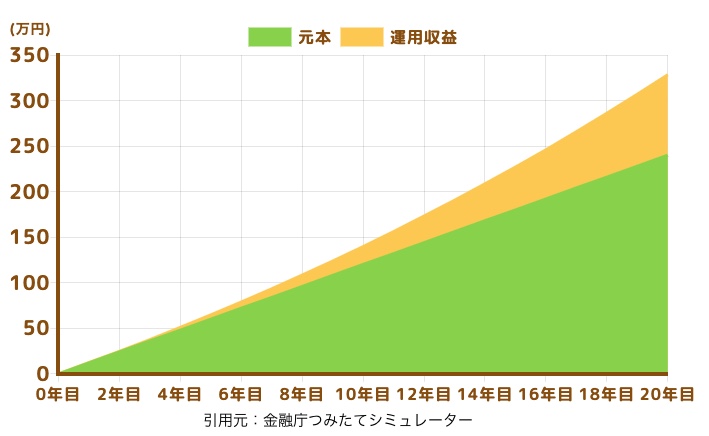

新NISA 20年間ほったらかしシミュレーション

つみたて投資枠をほったらかしで運用した場合、どのくらいの資産形成できるのか金融庁のシミュレーションしてみると月々の積立額を増やして高い利回りで運用するとより大きな利益を得られます。

| 毎月の積立額/総額 | 年利1%の運用益 | 年利3%の運用益 | 年利5%の運用益 |

|---|---|---|---|

| 10,000円/240万円 | 260,000円 | 880,000円 | 1,710,000円 |

| 20,000円/480万円 | 510,000円 | 1,770,000円 | 3,420,000円 |

| 30,000円/720万円 | 767,000円 | 2,629,000円 | 5,131,000円 |

ほったらかし運用には3つチェックが必要

ほったらかし運用する場合でも定期的に積立状況を確認する必要があります。

ここから定期的に積立状況を確認する際のポイントをくわしく解説します。

積立状況

積み上げた資産と利益

資産の動きや最終的な目標に対する進捗がどうなっているか確認することで今後の投資計画の見直しができます。

毎月の積立金額を見直す

毎月の積立金額

つみたて投資枠は非課税枠年間上限120万円を超えなければいつでも月々の積立額を変更することができます。

たとえば転職による年収アップや昇給などで資金に余裕ができたときは毎月の積立額を増やしライフイベントなどで資金が減ったときは積立額を減らすなど状況にあわせて積立金額を見直すことで無理のない投資を継続することが大切です。

年内に増額ができるかを確認する

1年間の積立額

つみたて投資枠の年間投資上限額は120万円なので1年間の積立額を確認することで年内にもう少し積み立てられないか検討することができます。

年間投資枠は翌年に繰り越せないため非課税枠を最大限有効に使うのであれば上限いっぱい積み立てるのがベストです。

1年間の積立額はボーナス積立や増額設定を利用して上乗せすることもできます。

ほったらかし投資で気をつけるべき3つのポイント

短期視点での損切りを避けるにも運用成績の確認は年に数回程度にしましょう。

市場予測しない

メンタルを維持するための行動パターン。

①自分のお金癖を知ろう

例)投資で1円たりとも損したくない人

リスク許容度の低い人は無理な投資より貯蓄や個人向け国債など安定資金の運用のほうが合っています。

例)まとまったお金があると使いたくなる人

今すぐ儲けたい気持ちでも自分のリスク許容度を確認しその範囲で投資を行い資産運用をしましょう。

投資する上での行動は個人のお金の使い方にも比例します。

②市場予測はしない

多くの人がやってしまいがちなのが市場予測で金融経済に興味が湧いて相場を予測し短期売買をしたくなりますがやめておきましょう。

相場の動向はプロでも完全には予測できません。

自分の投資スキルを過信せず10年後、20年後の未来のための資産形成に立ち戻りましょう。

③運用成績を毎日チェックしない

運用成績を頻繁にチェックするのはやめましょう!

毎日や時間がある度に運用成績をチェックすることで下落に一喜一憂したり追加で売買したくなるなど最初に決めたはずの資産配分が崩れてしまい期待通りの運用ができなくなるのです。

運用成績のチェックは年に数回です。

たとえ暴落しても淡々と買い続ける自動積立投資は

④ほったらかし運用でやるべきこと

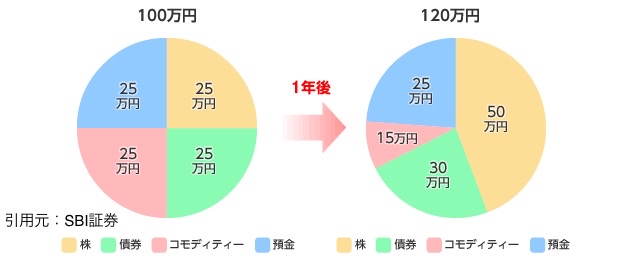

積立投資の基本はほったらかしでも一つだけやるべきことがあります。

それは年1回のリバランスです。

リバランスをすることで価格変動によって崩れてしまった資産配分を元の状態に戻し期待通りの運用を保持しましょう。

新NISAの比率を元に戻すリバランスの方法

増えた資産を売却して少ない資産を買い増し

又は

一番高い資産に合わせて他の資産を買い増し

分散投資の不足

新NISAは長期・積立・分散投資が推奨されていますから10年以上のスパンで資産形成を考えましょう。

10年スパンの投資目的と目標

試算に基づいて投資を継続することで自分に合った長期積立・分散投資が実践できますが途中で目標が変更になることもあります。

当初のプランに執着するのでなく柔軟に対応しましょう。

新NISAほったらかし投資の銘柄おすすめはどれ?

新NISAでほったらかし投資する際に選ぶ銘柄は腰を据えた長期目線の運用ができる商品を選ぶことが前提になります。

運用年数や目標金額をゴールとしたリターンに応じて自分に合う銘柄は複数の銘柄を組み合わせてもいいでしょう。

*本記事の内容は本記事内で紹介している商品やサービス等の保証をするものではありません。

新NISAで購入した銘柄はほったらかしていい?

新NISAで購入した銘柄はほったらかしても問題ありません。

長期運用のつもりで購入した商品の運用を途中でやめることは利益を得られない損失の原因になります。

積立投資は積極的にほったらかしにするほうがパフォーマンスが良くなります。

ほったらかし投資を行う際は銘柄選びのほかに前提条件があります。

- 余裕資金だけを投資にまわす

- 定期的に年間投資枠の残高を確認する

- 一時的に値下がりしてもすぐに売却しない

新NISAほったらかし投資の銘柄の選び方

ほったらかし投資する際の銘柄選びのポイント

- 将来的に値上がりが見込める銘柄を選ぶ

- 投資先を分散できる商品を選ぶ

- 積立設定ができる商品を選ぶ

将来的に値上がりが見込める銘柄か?

ほったらかし投資では長期の値動きを重視して将来的に値上がりが見込める銘柄を選びましょう。

例えば世界の株式に投資できる投資信託を選べば世界経済の発展に伴って値上がりが予測できるためほったらかし投資向きといえます。

投資先が分散できる商品か?

投資先を分散できる商品はほったらかし投資向きといえます。

たとえば投資信託1本で幅広い国や地域、資産の種類で分散して投資を行えます。

個別株より値動きが安定的なのでほったらかしで大丈夫でしょう。

積立設定ができる商品か?

積立設定ができる商品を選べば毎月決まった日に決まった金額を購入できるので自分でタイミングを考える必要がありません。

しかも購入タイミングを分散することで平均購入単価の平準化、高値づかみを回避できます。

新NISAでほったらかし投資するのにおすすめの銘柄5選

eMAXIS Slim全世界株式

低コストでリバランス不要の世界中の株式を投資対象とするインデックスファンド。

楽天・オールカントリー株式インデックス・ファンド

業界最低水準の信託報酬、保有残高に応じた楽天ポイントがもらえる世界中の株式を投資対象とするインデクスファンド。

eMAXIS Slim米国株式(S&P500)

低コストで世界経済に対する影響力のある米国株への投資を行うインデックスファンド。

eMAXIS Slimバランス(8資産均等型)

株式以外の資産も組み入れリスク分散できるバランスファンド。

iTrustインド株式

新興国の中でも将来性が高く期待されるインドの株式に分散できるファンドで高リスクでのスパイス投資ファンドです。

高リスクのためメインファンドではなくサブファンドとして少額投資するのをおすすめします。

新NISAほったらかし投資銘柄2つの組み合わせ

30年以上の長期投資するときの組み合わせ

eMAXIS Slim全世界株式(オール・カントリー)

+

144<H3>iTrustインド株式

低リスクで堅実に運用するときの組み合わせ

140<H3>eMAXIS Slimバランス(8資産均等型)

+

136<H3>eMAXIS Slim米国株式(S&P500)

新NISAでほったらかし投資する際の注意点

新NISAでほったらかし投資する際の注意点は3つあります。

とくに3つ目が最も重要な注意点です。

ほったらかし投資は余裕資金をまわす

ほったらかし投資で利益をえるには時間がかかります。

数年後に必要になるお金をまわすと十分な利益を得ないまま運用をやめることになるかもしれません。

長期間に使う予定のない余裕資金はどのくらいなのか慎重に検討しましょう。

定期的に年間投資枠の残高を確認する

| 投資枠 | 年間投資額 |

|---|---|

| つみたて投資枠 | 120万円 |

| 成長投資枠 | 240万円 |

資金が必要になるまで売却しない

一時的な値下がりに一憂せず直ぐに売却しないよう注意しましょう。

新NISAほったらかし投資におすすめの証券会社

SBI証券

| SBI証券のNISA口座 | 詳細 |

|---|---|

| 投資信託 | つみたて投資枠224本 成長投資枠1,193本 |

| 国内株 | 札幌証券取引所・東京証券取引所・名古屋証券取引所・福岡証券取引所 NISA預かりのIPO可2023年実績91本 |

| 外国株 | 9カ国 米国・インドネシア・タイ・シンガポール・マレーシア・ベトナム・中国・韓国・ロシア |

| クレカ積立 | 三井住友カード:Vポイント還元率最大50% |

| 積立設定 | 毎日・毎週・毎月:最低積立額100円〜 |

| サポート体制 | チャット・電話・問い合わせフォーム ※リモートでも画面共有サポートあり ※土・日のNISA問い合わせデスクあり |

楽天証券

| 楽天証券のNISA口座 | 詳細 |

|---|---|

| 投資信託 | つみたて投資枠222本 成長投資枠1,150本 |

| 国内株 | 東京証券取引所・名古屋証券取引所 NISA預かりのIPO不可 |

| 外国株 | 6カ国 米国・インドネシア・タイ・シンガポール・マレーシア・中国 |

| クレカ積立 | 楽天カード:楽天ポイント還元率最大1.0% |

| 積立設定 | 毎月:最低積立額100円〜 ※つみたて投資枠のみ毎日設定可 |

| サポート体制 | チャット・電話・メールフォーム ※リモートでも画面共有サポートあり |

【年齢別】ほったらかし投資の毎月の積立金額 ✖︎20年

20代投資の習慣を身につけよう

目安:毎月3万円の積立

・少額から投資の習慣を身につけましょう。

年利5%運用の場合、20年後の評価額1,233万円、運用益513万円。

| 年齢 | 元本 | 運用益 | 評価額 |

|---|---|---|---|

| 25歳 | 180万円 | 24万円 | 204万円 |

| 30歳 | 360万円 | 106万円 | 466万円 |

| 35歳 | 540万円 | 262万円 | 802万円 |

| 40歳 | 720万円 | 513万円 | 1,233万円 |

30代投資金額を増やそう

目安:毎月3.5万円の積立

・収入が増えたら積立額を増やし運用益UPを狙いましょう。

年利5%運用の場合、20年後の評価額1,439万円、運用益599万円。

| 年齢 | 元本 | 運用益 | 評価額 |

|---|---|---|---|

| 35歳 | 210万円 | 28万円 | 238万円 |

| 40歳 | 420万円 | 123万円 | 543万円 |

| 45歳 | 630万円 | 306万円 | 936万円 |

| 50歳 | 840万円 | 599万円 | 1,439万円 |

40代成長投資枠の利用を検討しよう

目安:毎月4万円の積立

・収入が増えたら積立額を増やし資金に余裕があれば成長投資枠にもチャレンジしましょう。

年利5%運用の場合、20年後の評価額1,644万円、運用益684万円。

| 年齢 | 元本 | 運用益 | 評価額 |

|---|---|---|---|

| 45歳 | 240万円 | 32万円 | 272万円 |

| 50歳 | 480万円 | 141万円 | 621万円 |

| 55歳 | 720万円 | 349万円 | 1,069万円 |

| 60歳 | 960万円 | 684万円 | 1,644万円 |

50代非課税枠を最大限に利用しよう

目安:毎月5万円の積立

・生涯投資枠1,800万円の使い切りや老後資金形成を視野に入れましょう。

年利5%運用の場合、20年後の評価額2,055万円、運用益855万円。

| 年齢 | 元本 | 運用益 | 評価額 |

|---|---|---|---|

| 55歳 | 300万円 | 40万円 | 340万円 |

| 60歳 | 600万円 | 176万円 | 776万円 |

| 65歳 | 900万円 | 436万円 | 1,336万円 |

| 70歳 | 1,200万円 | 855万円 | 2,055万円 |

積立投資と一括投資の

1,800万円ほったらかしシミュレーション

新NISAでの非課税投資枠を使い切ったあとほったらかしにする場合、生涯投資枠1,800万円の積立期間が短いほど複利効果が大きくなります。

積立期間、投資金額別にそれぞれのシミュレーションしましょう。

積立投資:上限額1,800万円を使い切るシミュレーション

20年で使い切るパターン

上限額1,800万円を20年で使い切ったあと、ほったらかしにした場合:利回り5%

| 年齢 | 元本 | 運用益 | 評価額 |

|---|---|---|---|

| 5年後 | 450万円 | 60万円 | 510万円 |

| 10年後 | 900万円 | 265万円 | 1,164万円 |

| 15年後 | 1,350万円 | 655万円 | 2,004万円 |

| 20年後 | 1,800万円 | 1,283万円 | 3,082万円 |

| 25年後 | 1,800万円 | 2,133万円 | 3,933万円 |

| 30年後 | 1,800万円 | 3,220万円 | 5,020万円 |

※金融庁つみたてシミュレーター参考

10年で使い切るパターン

上限額1,800万円を10年で使い切ったあと、ほったらかしにした場合:利回り5%

| 年齢 | 元本 | 運用益 | 評価額 |

|---|---|---|---|

| 5年後 | 900万円 | 120万円 | 1,020万円 |

| 10年後 | 1,800万円 | 529万円 | 2,329万円 |

| 15年後 | 1,800万円 | 1,172万円 | 2,972万円 |

| 20年後 | 1,800万円 | 1,993万円 | 3,793万円 |

| 25年後 | 1,800万円 | 3,041万円 | 4,841万円 |

| 30年後 | 1,800万円 | 4,379万円 | 6,179万円 |

※金融庁つみたてシミュレーター参考

最速5年で使い切るパターン

上限額1,800万円を最短5年で使い切ったあと、ほったらかしにした場合:利回り5%

| 年齢 | 元本 | 運用益 | 評価額 |

|---|---|---|---|

| 5年後 | 1,800万円 | 240万円 | 2,040万円 |

| 10年後 | 1,800万円 | 803万円 | 2,603万円 |

| 15年後 | 1,800万円 | 1,522万円 | 3,322万円 |

| 20年後 | 1,800万円 | 2,441万円 | 4,241万円 |

| 25年後 | 1,800万円 | 3,612万円 | 5,412万円 |

| 30年後 | 1,800万円 | 5,108万円 | 6,908万円 |

※金融庁つみたてシミュレーター参考

一括投資:上限額1,800万円を使い切るシミュレーション

毎年180万円一括投資したパターン

上限額1,800万円を10年で使い切ったあと20年間ほったらかしにした場合:利回り5%

| 年齢 | 元本 | 運用益 | 評価額 |

|---|---|---|---|

| 5年後 | 900万円 | 120万円 | 1,020万円 |

| 10年後 | 1,800万円 | 529万円 | 2,329万円 |

| 15年後 | 1,800万円 | 1,172万円 | 2,972万円 |

| 20年後 | 1,800万円 | 1,993万円 | 3,793万円 |

| 25年後 | 1,800万円 | 3,041万円 | 4,841万円 |

| 30年後 | 1,800万円 | 4,379万円 | 6,179万円 |

※金融庁つみたてシミュレーター参考

毎年240万円一括投資したパターン

上限額1,800万円を7.5年で使い切ったあと22.5年間ほったらかしにした場合:利回り5%

| 年齢 | 元本 | 運用益 | 評価額 |

|---|---|---|---|

| 5年後 | 1,200万円 | 163万円 | 1,363万円 |

| 10年後 | 1,800万円 | 624万円 | 2,424万円 |

| 15年後 | 1,800万円 | 1,311万円 | 3,111万円 |

| 20年後 | 1,800万円 | 2,193万円 | 3,993万円 |

| 25年後 | 1,800万円 | 3,324万円 | 5,124万円 |

| 30年後 | 1,800万円 | 4,777万円 | 6,577万円 |

※金融庁つみたてシミュレーター参考

毎年360万円一括投資したパターン

上限額1,800万円を5年で使い切ったあと25年間ほったらかしにした場合:利回り5%

| 年齢 | 元本 | 運用益 | 評価額 |

|---|---|---|---|

| 5年後 | 1,800万円 | 240万円 | 2,040万円 |

| 10年後 | 1,800万円 | 803万円 | 2,603万円 |

| 15年後 | 1,800万円 | 1,522万円 | 3,322万円 |

| 20年後 | 1,800万円 | 2,441万円 | 4,241万円 |

| 25年後 | 1,800万円 | 3,612万円 | 5,412万円 |

| 30年後 | 1,800万円 | 5,108万円 | 6,908万円 |

※金融庁つみたてシミュレーター参考

新NISAシミュレーションツールおすすめ

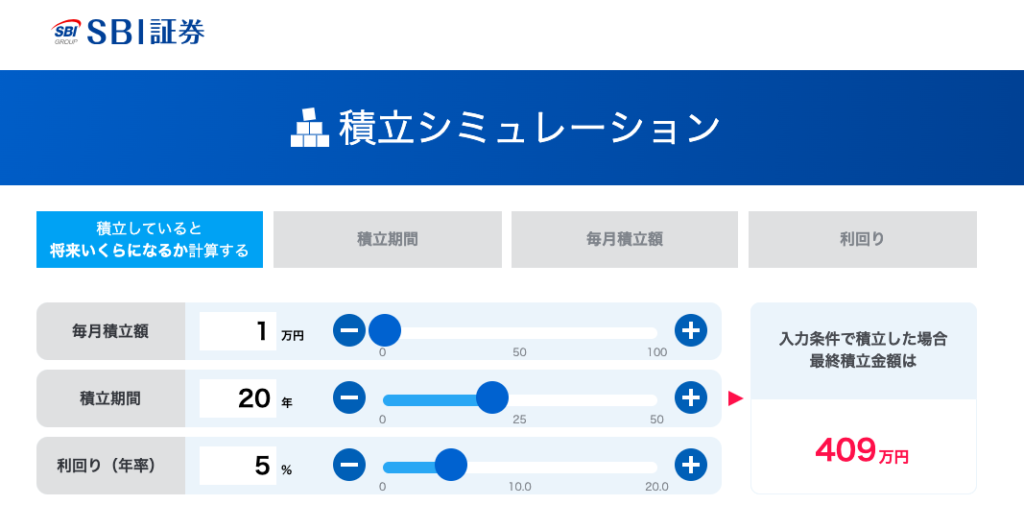

SBI証券:積立シミュレーション

〈SBI証券のシミュレーションツールでわかる項目〉

- 目標額を達成するための毎月積立額を計算する

- 目標額を達成するための積立期間を計算する

- 目標額を達成するための年率利回りを計算する

- 積立していると将来いくらになるか計算する

楽天証券:積立かんたんシミュレーション

〈楽天証券のシミュレーションツールでわかる項目〉

- 目標額を達成するための毎月積立額を計算する

- 目標額を達成するための積立期間を計算する

- 目標金額達成のためのリターンを計算する

- 最終積立金額を計算する

金融庁:資産運用シミュレーション

〈金融庁のシミュレーションツールでわかる項目〉

- 将来いくらになる?

- 毎月いくら積立てる?

- 何年間積立てる?

まとめ:積立投資=「ほったらかし」投資がいい

当記事では新NISAの積立投資は「ほったらかし」がいい理由の解説や「ほったらかし」投資向きの、おすすめ銘柄をご紹介しました。

〈おさらい〉

・新NISAの積立投資は本当にほったらかして大丈夫なの?

・ほったらかし投資で選ぶ銘柄はどれがいい?

・ほったらかし運用で得られる利益はどのくらいある?

今回は以上です。