〈この記事でわかること〉

・新NISA年間投資枠の上限額と限度額はどうなる?

・一括投資するとどんなメリットがあるの?

・2つの投資枠をどう使えばいいの?

・新NISAを上手く活用するポイントはある?

新NISAの年間投資枠の区切りは1月1日から12月31日までの1年間です。

たとえばNISAを始めたのが年の途中であっても区切りは12月31日までとなります。

年間投資上限額は1年ごとに更新されるため1月1日から12月31日までの間に年間投資限度額を使い切らない場合でも翌年以降に持ち越すことはできません。

この記事では年間投資上限額と非課税保有限度額、一括投資のやり方など新NISAを上手く活用するためのポイントを解説します。

ぜひ参考にしてくださいね!

もくじ

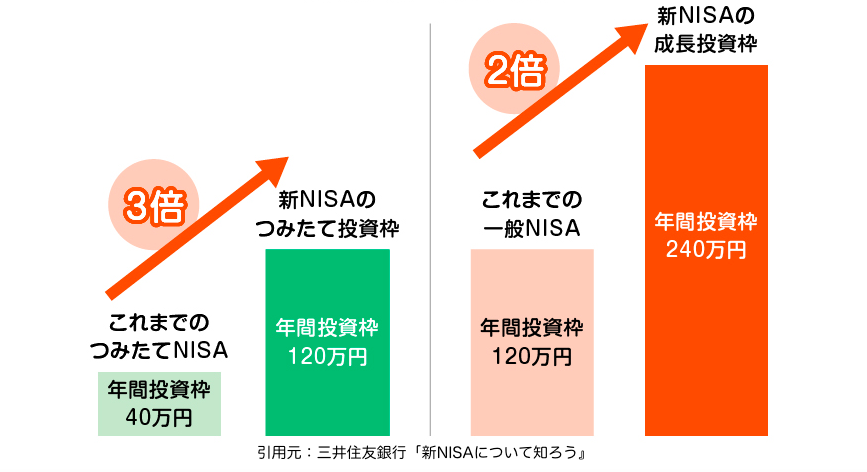

新NISAの年間投資枠と非課税保有限度額

| 旧NISA 一般NISA | 旧NISA つみたてNISA | 新NISA 成長投資枠 | 新NISA つみたて投資枠 | |

|---|---|---|---|---|

| 年間非課税投資上限額 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税保有限度総額 | 600万円 | 800万円 | 1,200万円 | *600万円〜 1,800万円 |

| 非課税保有期間 | 最長5年 | 最長20年 | 無期限 | 無期限 |

引用元:金融庁「NISAを知る」。

新NISAの上限額・限度額はどうなる?年間投資枠と非課税保有限度額に分けて解説します。

年間投資枠とは?

年間投資枠とは1月1日から12月31日までの1年間に非課税で投資できる枠を指します。

「年間投資上限額」「非課税投資枠」「年間非課税枠」といわれることもあり年間投資枠の範囲で投資をして得た分配金や配当金、値上がり益は非課税で受け取れます。

非課税保有限度額とは?

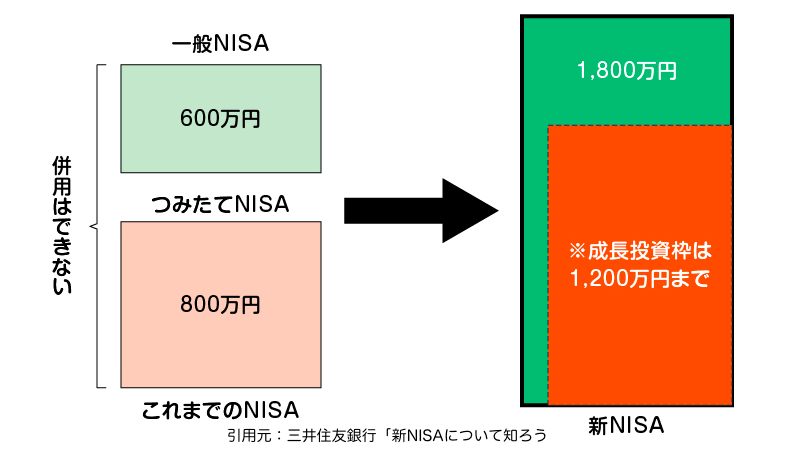

非課税保有限度額とは生涯において非課税で保有できる限度額を指します。

「生涯非課税制度枠」「非課税投資枠の最大」「非課税限度の総枠」といわれることもあり1,800万円を生涯において非課税で運用できます。

新NISA年間投資枠360万円を一括投資する方法

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 (*月ごとの累積投資契約による場合) | 年120万円 (*月10万円) | 年240万円 (*月20万円) |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

| 買付方法 | 定時・定額の積立投資 | 指定なし |

新NISAの年間投資枠360万円を一括投資するときはつみたて投資枠でボーナス設定、成長投資枠では通常の設定でできるため2つの投資枠と合わせ最速の資産運用も可能です。

ボーナス設定を利用する

ボーナス設定とは増額月を設定できるシステムで月々の積立額に加えて増額購入できるため例外的に360万円の一括投資することができます。

つみたて投資枠の月々の上限は原則10万円までですがボーナス設定を利用することで年2回、上限を超えて購入できます。

楽天証券:360万円一括投資のやり方

【楽天証券ボーナス設定手順】

- 購入したいファンドを選ぶ。

- 『証券口座』または『その他金融機関の設定』を選ぶ。

- 積立指定日を設定する。

- 積立金額』と『ボーナス金額』を設定する。

例)つみたて投資枠120万円を一括投資する場合

・つみたて投資枠で毎月100円を設定

・残りの1,198,800円をボーナス設定 - 『注文する』を押して注文確定し完了。

楽天証券:一括投資・つみたて投資枠の注意点

楽天クレジットカード決済が使えない

ボーナス設定を利用する場合、楽天クレジットカード決済を利用できません。

一括投資は事前に証券口座に120万円を入金しておくか楽天以外の金融機関を利用する必要があります。

楽天ポイントが貯まらない

ボーナス設定を利用する場合、楽天カードではなく証券口座から直接購入するため楽天ポイントがもらえません。

SBI証券:360万円一括投資のやり方

【SBI証券ボーナス設定手順】

- 購入したいファンドを選ぶ。

- 『証券口座』または『その他金融機関の設定』を選ぶ。

- 積立指定日を設定する。

- 積立金額』と『ボーナス金額』を設定する。

例)つみたて投資枠120万円を一括投資する場合

・つみたて投資枠で毎月100円を設定

・残りの1,198,800円をボーナス設定 - 『注文する』を押して注文確定し完了。

新NISAで一括投資するメリット①

年間投資枠360万円を毎年一括投資することで最速5年間で生涯投資枠1,800万円を埋めることができます。

生涯投資枠をすべて埋めなくても投資金額を早めに増やすことで得られるメリットは以下の通り。

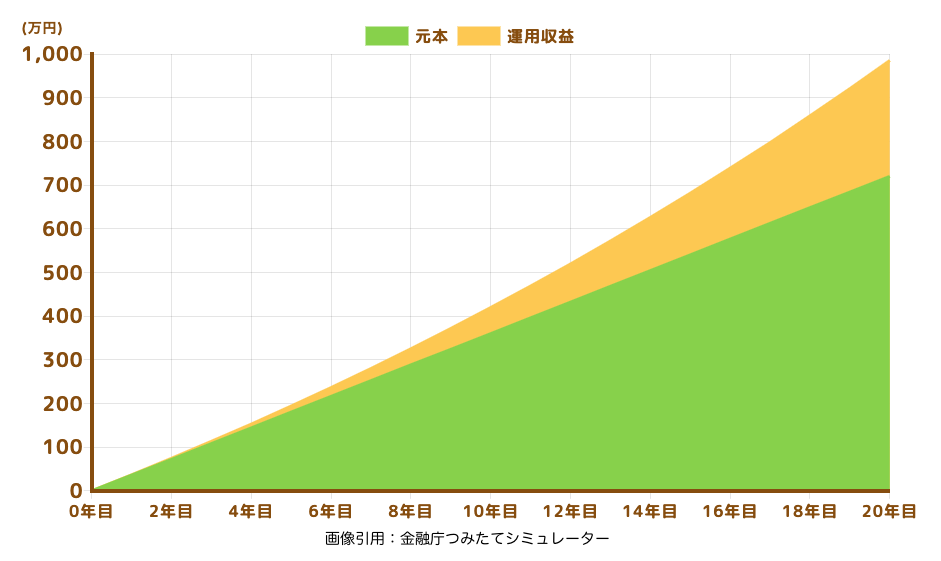

資産形成の高速化

| 初期の一括投資額 | 10年後 | 20年後 |

|---|---|---|

| 360万円 | 530万円 | 780万円 |

| 500万円 | 740万円 | 1,000万円 |

| 720万円 | 1,000万円 | 1,500万円 |

年初に一括投資することでまとまった資金の運用を長期化しやすく複利効果が積立投資より得られやすくなります。

複利効果とは投資で得た利益を再投資することで利益が利益を生み出す効果です。

手元にある余剰資金を資産運用にまわせる

| 使う時期 | おすすめの運用方法 |

|---|---|

| 1年〜5年 | 預貯金 |

| 5年〜8年 | 国債・外国債券 |

| 8年以上 | 投資信託・株式投資 |

直近で使う予定のないまとまった余剰資金があれば低い金利の銀行にお金を貯めておくより投資信託などで運用した方が資産形成できます。

一般的に投資にまわす余剰資金はお金を使う時期で判断すると良いとされています。

新NISAで一括投資するデメリット

短期的な損失リスク

一括投資した場合、株価が上がれば大きなリターンを狙えますが下落すれば短期的な損失は大きくなります。

投資初心者が大きな下落に耐えられず損切りしてしまうケースもあります。

タイミングが運用成果に影響

株価が高い時期に一括投資するとそこから何年も含み損を抱える可能性があります。

まとまった資金を一括投資するためタイミングによって損益が大きく異なります。

新NISAの一括投資におすすめ銘柄3選

新NISAの一括投資におすすめの投資信託はインデックス投資とバランス型投資です。

個別銘柄に集中投資するよりもリスクを分散でき長期保有することでリターンの安定性を高められます。

新NISAは非課税保有期間が無期限なので長期運用できます。

リスクを軽減しつつリターンの安定性を高められるよう長期保有できる銘柄を選びましょう。

①全世界株式(オール・カントリー)

全世界株式とは国内・海外先進国・新興国すべてを含む全世界の株式に分散投資できるインデックスファンドです。

なかでもeMAXIS Slimシリーズは信託報酬(手数料)が圧倒的に少ないことでも人気の高い銘柄です。

- eMAXIS Slim全世界株式

- SBI・全世界株式インデックス・ファンド

- 楽天・オールカントリー株式インデックス・ファンド

この銘柄一つで全世界に丸ごと分散投資できるため投資初心者でもリスク軽減でき気軽な運用ができます。

②米国株式(S&P500)

S&P500とはアメリカを代表する株価指数のひとつです。

S&P500は過去10年のリターン率が高く全世界株式と並び人気の商品です。

- eMAXIS Slim米国株式

- SBI・V・S&P500インデックス・ファンド

- S&P500に連動するインデックスファンドです。

③バランス型投資信託

バランス型投資信託とは株式だけに限らず債券やREIT (不動産投資信託)にも投資できるバランス型ファンドです。

- eMAXIS Slimバランス8資産均等型

- ニッセイ・インデックスファンド4資産均等型

この銘柄一つで国内外・数種類の資産に投資できるため株式だけに投資する商品と比較するとリスク軽減できるメリットもあります。

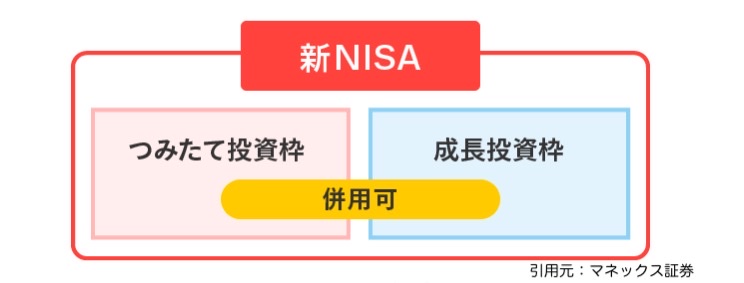

新NISAのつみたて投資枠と成長投資枠の違いとは

つみたて投資枠の特徴

| つみたて投資枠の特徴 | |

|---|---|

| 役割 | 長期の積立・分散投資で資産形成していく |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 |

| 最大投資上限額 | 生涯投資上限総枠1,800万円 ・年間投資枠120万円(月10万円) |

成長投資枠の特徴

| 成長投資枠の特徴 | |

|---|---|

| 役割 | 成長が見込める業界や企業に投資し企業価値の株価上昇による資産増加を目指す |

| 投資対象商品 | ・上場株式 ・株式投資信託、ETF ・REIT |

| 最大投資上限額 | 生涯投資上限総枠1,800万円のうち1,200万円 ・年間投資枠240万円(月20万円) |

新NISAを上手く活用する3つポイント

新NISAの最大限の恩恵をうけるには非課税投資枠を最大限使うことがポイントになります。

非課税投資枠を最大限使うための3つのポイントを解説します。

①つみたて投資をはじめよう

つみたて投資は運用期間が要となります!

できるだけ早く始めて少しでも長い投資期間で継続しましょう。

②課税口座より優先!新NISA口座に集約しよう

課税口座で購入した商品が新NISAでも取扱いがあるなら新NISA口座で投資する方が節税効果により利益が増えます。

注意)制度上、課税口座の保有商品をNISA口座や新NISA口座へ移すことはできません。

③つみたて投資枠を優先しつつ成長投資枠も活用しよう

つみたて投資枠の対象商品に長期投資する場合、つみたて投資枠の活用だけでも十分ですが、その他の商品に投資したい場合やスポット的に投資する場合は成長投資枠を活用できます。

2つの投資枠の特徴を活かして自分の目的や目標額、リスク許容度から金融商品を選択することは大切です。

どちらかの投資枠と決めずに「何に投資をするか」をしっかり決めた上で2つの投資枠を上手く活用しましょう。

新NISAでありがちな誤解

新NISAの仕組みに関する3つの誤解

- 旧NISAと新NISAの金融機関は同じにする。

➡︎別々に開設できます。 - 旧NISAと新NISAは併用できない。

➡︎併用できます。ただし旧NISAでの新規投資はできません。 - 改正された生涯投資枠1,800万円とは旧NISAの投資枠も含まれる。

➡︎生涯投資枠1,800万円は旧NISAの投資枠を含まない新NISAのみの投資枠で旧NISAと新NISAは別枠で管理されます。

新NISAの成長投資枠に関する2つの誤解

- つみたて投資枠の商品を成長投資枠で購入できない。

➡︎新NISAの成長投資枠ではつみたて投資枠の商品も購入できます。 - 成長投資枠では一般NISAのように上場株式や株式投資信託に制限なく投資できる。

➡︎新NISAの成長投資枠では信託期間20年未満の投資信託などは除外されています。

新NISAのつみたて投資枠に関する2つの誤解

- つみたて投資枠は限度額600万円。

➡︎つみたて投資枠だけなら限度額1,800万円。 - つみたて投資枠と成長投資枠は併用できない。

➡︎新NISAでは2つの投資枠を併用できます。

新NISAの運用益に関する誤解

運用益を含む保有額1,800万円を超えると課税される。

➡︎運用益は非課税です。取得対価額で計算されるため運用益分は課税されません。

新NISAの売却に関する2つの誤解

- 売却すると売却金額分の購入ができる。

➡︎売却後に購入できるのは空いた投資枠つまり買付額です。 - 売却すればすぐに投資枠の上乗せできる。

➡︎年間の投資枠に上乗せできません。

旧NISAと新NISAの併用で気をつけること

旧NISAと新NISAを併用する際に気をつけることは2つの口座を管理しなければならないことです。

すでに旧NISAから始めている人は新NISAと併用している状態になっています。

運用中の2つの口座は別枠で管理されるためどちらかの運用状況が一方に影響することはありません。

⚠️ただし非課税投資枠の再利用ができるかできないかの違いがあるため売却の際には考慮が必要です。

まとめ:年間投資上限額は12月を過ぎるとリセット

当記事では年間投資上限額と非課税保有限度額、一括投資のやり方など新NISAを上手く活用するためのポイントを解説しました。

〈おさらい〉

・新NISA年間投資枠の上限額と限度額はどうなる?

・一括投資するとどんなメリットがあるの?

・2つの投資枠をどう使えばいいの?

・新NISAを上手く活用するポイントはある?

今回は以上です。