【この記事でわかること】

・新NISA口座開設の手続きは必要?

・NISA口座を変更するときに気をつけることってあるの?

・新NISAを始めるタイミングはいつがいいんだろう?

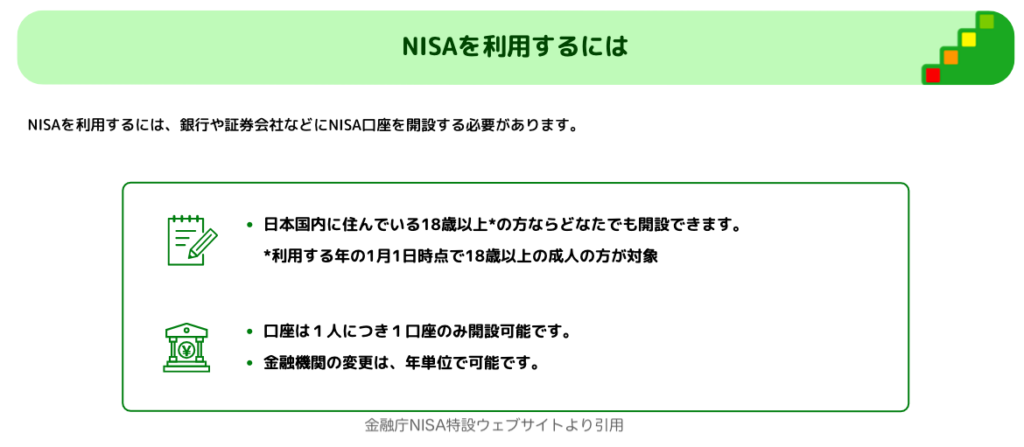

新NISAを始めるにはNISA口座の開設手続きをする必要があります。

この記事では新NISA口座の特徴と手続きの際に知りたい必要最小限のことを解説していきます。

もくじ

新NISA口座の特徴

新NISAを始める際は新NISA口座を開設することが必要です。

旧NISAでは口座利用期間がありましたが新NISA口座には期限がありません。

まず最初に新NISA口座の特徴を解説しますね。

NISA口座は1人1口座

NISA口座は1人1口座だけと決められています。

新NISAの『つみたて投資枠』と『成長投資枠』は1つの口座の中で併行して管理できます。

商品ごとに別々の金融機関の口座を設け保有できません、NISA商品の全てを1つのNISA口座で運用管理していきます。

新NISA口座は利用期間が恒久化されている

恒久化とは物事の状態が不変であること。

新NISAの恒久化とは?無期限化。

引用

2024年からのNISA 非課税期間の無期限化(恒久化)、投資枠が復活また非課税で保有できる期間の制限もなくなります。

2023年までの制度ではつみたてNISAの非課税期間が最長20年間、一般NISAでは最長5年間でしたが2024年からの制度ではどちらも無期限となります。

新NISA口座は利用期間が高級化されているので、いつまでに口座を開設して投資を開始しなければならないという期限がありません。

新NISA口座はいつからでも開設して投資を始めることができるのです。

新NISA口座開設の手続きは必要なの?

新NISAの口座開設手続きが必要かどうかは旧NISAから運用を始めている人と新NISAから始める人によって違います。

NISA口座を持っている人

既存のNISA口座の金融機関で自動的に新NISA口座も開設されるので手続きは不要です。

⚠️金融機関を変更したい場合は変更する年の前の年10月1日以降に変更手続きをしなくてはいけません。

NISA口座を持っていない人

NISA口座を持っていない人は開設する金融機関を選んで申込手続きを完了すれば新NISA口座が開設されます。

NISA口座の変更を検討するケース

金融機関によって手数料やサービスが異なるため自分に合う良い条件の金融機関をみつけたら口座変更を検討してもいいでしょう。

投資における重要なポイントは何に投資するかです。

ここから口座変更した際に得られるメリットを解説します。

NISA口座変更して得られるメリット

金融機関によって取扱う商品やポイント制度などの運用サービスが違います。

①商品の幅が広がる

金融機関によって取り扱う商品が異なります。

金融機関が取扱う商品の種類が多ければ多いほど選択する幅が広がるメリットがあります。

金融機関を選ぶときに重要なのは自分が購入したい商品の取扱いがあるかどうかを確認した上で金融機関を選ぶことです。

②取引手数料が低くなる

投資信託の購入手数料や株式の売買手数料は金融機関によって異なります。

但し、つみたて投資枠、つみたてNISAで購入する場合やノーロードファンド(購入手数料ゼロ)は全ての金融機関で購入手数料は無料です。

取引手数料が低い金融機関へ口座変更して手数料を抑えましょう。

③運用サービスの特典がある

積立投資のボーナス設定ができたりアプリの使いやすさやサポート体制なども金融機関によって異なります。

クレジットカード決済や保有ポイントで商品を購入できるなど金融機関によって運用サービスの特典がありますから自分に合う金融機関へ口座変更するといいです。

NISA口座を変更するときに気をつけること

次はNISA口座を変更するときに気をつけることを解説します。

①口座変更するタイミング

NISA口座は年単位で変更が可能です。

変更の手続きの期限が決まっているため買付状況によって変更できない場合もあります。

【NISA口座の変更手続き期間】

変更したい年の前年10月1日から変更する年の9月30日まで

②口座変更前の商品は移管できません

NISA口座変更前の保有商品は新しい口座へ移管できないことを覚えておきましょう。

商品が旧NISAであれば定められた非課税保有期間、新NISAであれば無期限の非課税保有期間を継続運用できます。

③口座管理の手間が増える

NISA口座変更の保有商品は新しいNISA口座へ移管できないため変更前口座の商品を売却しない限り変更前口座と新口座を並行して管理する手間が増えます。

④非課税保有限度額に注意

新NISAの非課税保有限度額は簿価残高方式で1800万円(うち成長投資枠1,200万円上限)で管理されます。

新NISA口座内の商品を売却した場合、簿価分の非課税枠を翌年再利用することができます。

新NISA口座の開設手順

NISA口座の開設は最速・いつでも簡単に手続きできる楽天証券やSBI証券などのネット証券がおすすめです。

初めて新NISA口座開設するときの手順

新NISA口座の開設手続きはネットでも郵送でも可能。

取引可能になるまでの所要時間

ネット手続きの場合、最短1〜2日。

金融機関や手続きの方法により2〜3週間かかる場合もあります。

旧NISAを運用中、新NISAを始める人が金融機関を変えたい場合

旧NISA口座がある場合は同じ金融機関に自動で新NISA口座が開設されていますが新NISAを別の金融機関で始めたい場合は変更手続きが必要になります。

旧NISAと新NISAは別々に管理される

旧NISA口座と新NISA口座は別の口座で残高・非課税期間・非課税枠の計算は別々に管理されます。

新NISA口座の非課税投資限度額1,800万円に旧NISA口座の残高は含まれません。

旧NISAでは追加購入ができません。

旧NISAは非課税期間満了まで継続できる

・つみたてNISAは最長で20年間非課税(最大で2042年まで)

非課税期間中に売却しない場合、課税口座へ払出し、単価は非課税期間最終日の基準価格か終値。

・一般NISAは最長で5年間非課税(最大で2027年まで)

非課税期間が終了するとロールオーバーされず課税口座に払出し、単価は非課税期間最終日の基準価格か終値。

旧NISAの投資を終わらせる3つ方法

旧NISAは非課税期間が決まっているため期間内に売却しなければ自動的に課税口座へ残高が移ります(払い出し)。

旧NISAの投資を終わらせる方法は以下の3つです。

①払い出し

非課税期間が満了した旧NISAの保有銘柄は非課税期間が完了した残高のみ自動的に翌年から課税口座(特定口座または一般口座)に管理が移ります。

平均取得価額は年内最終営業日の終値に上書きされ課税口座へ払い出し後も非課税期間が満了するまで運用益が非課税で取り扱われます。

②売却

非課税期間が満了する前に旧NISAの保有銘柄を売却すると売却時の利益が非課税になります。

注意点

・非課税期間は受渡日ベースで計算されるので年末近くの売却は受渡日が年内になるように発注する。

・売却時に損失になっていた場合、特定口座や一般口座の利益の損益通算できません。

・旧NISA口座では非課税枠の売却による復活制度はありません。

【売却手数料:つみたてNISA・一般NISA】

| 投資信託 | 売却手数料 無料 ※ファンドによっては信託財産留保額がかかるものがあります。 |

| 国内株式 (国内ETF・ETN・REIT・かぶミニを含む) ※単元未満株の買取請求を除く | 売却手数料 無料 |

| 米国株式・ETF | 1回の取引につき、約定代金の0.495%(税込)がかかります(最低手数料0米ドル、手数料上限22米ドル(税込)) |

| 中株式・ETF | 1回の取引につき、約定代金の0.275%(税込)がかかります(最低手数料550円、手数料上限5,500円(税込)) |

| アセアン株式・シンガポールETF | 1回の取引につき、約定代金の1.1%(税込)がかかります(最低手数料550円(税込)) |

【売却手数料:ジュニアNISA】

| 投資信託 | 売却手数料 無料 ※ファンドによっては信託財産留保額がかかるものがあります。 |

| 国内株式 (国内ETF・ETN・REIT・かぶミニを含む) ※単元未満株の買取請求を除く | 売却手数料 無料 |

③買い替え

旧NISA口座(つみたてNISA・一般NISA)の売却(受渡日ベース)から売却代金が買付可能額に反映されるまでの間にタイムラグがあるので注意が必要です。

新規資金を使わず売却代金をそのまま購入代金に充てる(同一資金で売りと買いを行う)場合の注意点

・投資信託の売却と新たな購入は同時にできない。

・株式の同一日の売買は乗り換え売買や差額決済のルールが適応される。

新NISAの始め方をパターン別に解説

2024年以降に新NISAを始める方

初めてNISAを利用する人は金融機関で新NISA口座を開設すると同時に証券総合口座も必要です。

新NISAを申し込む金融機関で新NISA口座と証券総合口座の2つの口座を申し込みましょう。

すでに証券総合口座を持っている人は新NISA口座だけを申し込みましょう。

2023年以前もNISAを運用していた方

旧NISA口座で運用していた人は金融機関に自動的に新NISA口座が開設されています。

そのまま続ける場合は新NISA口座開設の手続きは必要ありませんが金融機関を変えたい場合は手続きが必要です。

金融機関変更の手続き

①変更前の金融機関に変更手続きを申込み勘定廃止通知書または非課税口座廃止通知書を発行してもらいましょう。

②どちらかの書類を受領後、新たに利用したい金融機関で金融機関変更によるNISA口座開設を申込みます。

その金融機関に証券総合口座がない場合には同時に開設の手続きをしましょう。

初心者向け金融機関の選び方のポイント3つ

これからNISAを始める人が金融機関を選ぶ際のポイントは3つ。

- 品揃え

- 手数料

- 使い勝手

NISA口座は1人1口座しか持てませんから自分に合った金融機関を選ぶことが大切です。

金融機関とはネット証券や店舗型証券、銀行のことをいいます。

楽天証券やSBI証券などのネット証券は豊富な品揃えに手数料は低くアプリの使い勝手が良くてポイント利用など運用サービスが充実してます。

店舗型証券、銀行は店頭や電話で問い合わせがしやすいメリットがある反面、特定商品の推奨が禁止されているなど品揃えが乏しい面もあります。

①金融商品が充実している

新NISAの金融商品が充実している金融機関を選びましょう。

新NISAで運用できる金融商品は金融庁が定める種類や一定の基準をクリアしたものですが金融機関によって取り扱っている商品が異なります。

自分が運用したい商品の取扱いがあるかをそれぞれの金融機関のホームページで確認しましょう。

おすすめの楽天証券やSBI証券には充実したラインナップで豊富な金融商品があります。

②取引手数料が安い

取引手数料が安い金融機関を選びましょう。

同じ金融商品でも取引手数料は金融機関によって異なります。

おすすめの楽天証券やSBI証券は取引手数料の負担が少ないのも魅力の一つです。

③簡単に口座開設ができる

NISA口座や証券総合口座の開設は最速で簡単に手続きできる金融機関を選びましょう。

おすすめはインターネットでいつでもどこでも手続きできるネット証券会社です。

WEBサイトで簡単に手続きができて口座開設後の買付や運用面にも丁寧で充実したサポート体制もあります。

新NISAを始めるタイミング

新NISA口座は恒久化されています、旧NISAのように期間限定の制度ではないため急ぐ必要はありません。

子どもの教育資金や住宅購入資金、自分の老後資金など資産づくりを意識しているなら新NISAの始めどき。

NISA口座の開設と買付を急ぐ必要はありませんが大きな資産づくりのためには早く始める方がいいでしょう。

大きな資産づくりのためには早く始めた方がいいのはなぜでしょうか

新NISAいつ始める?複利の効果に期待するなら早いうちに始めたほうが良い

資産運用は長期投資を実践することで安定したリターンを見込めます。

いつまでにいくら必要なのかライフプランに合わせて資金準備をしたいなら早いうちに始めたほうが良いです。

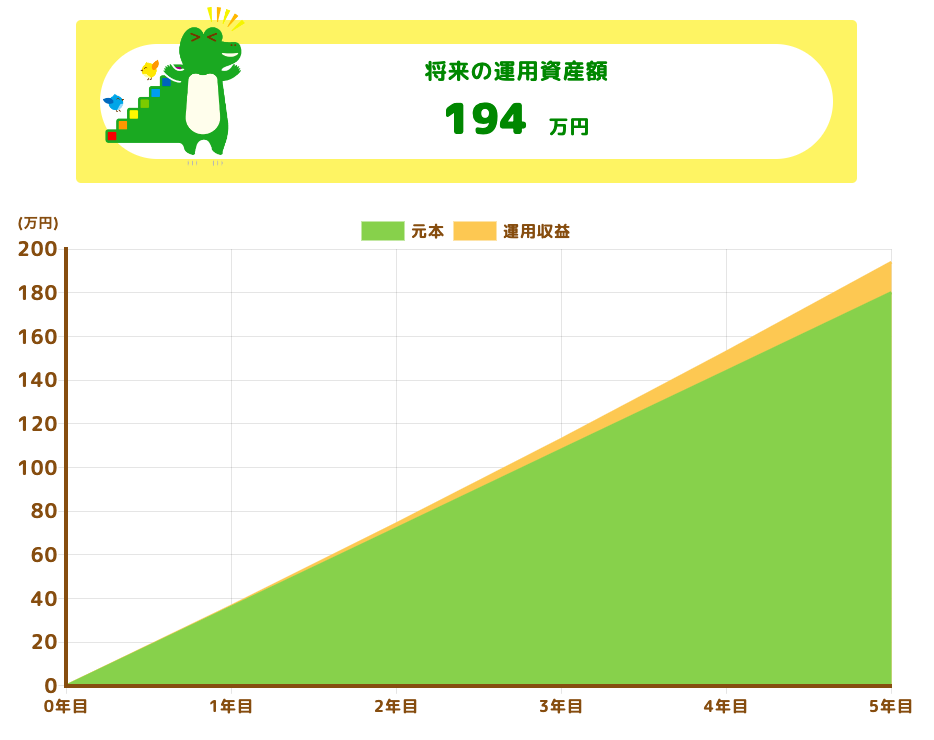

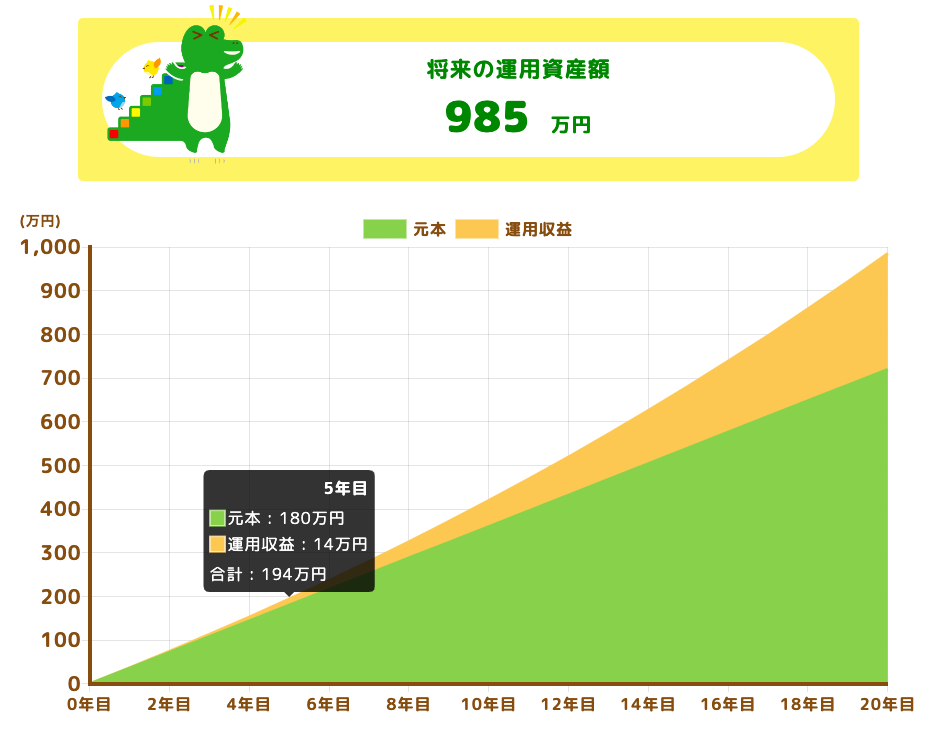

毎月3万円、年利3%でつみたて投資した場合の運用期間別シミュレーションを見てみましょう。

運用期間5年では運用収益14万円

運用期間20年では運用収益265万円

引用元:金融庁HPつみたてシミュレーション

上のシミュレーションから複利の効果に期待するなら長期投資をした方が運用益が大きくなることがわかりますね。

新NISAの運用ポイント

新NISAは非課税投資限度額が1,800万円、非課税枠の再利用が可能になりました。

新NISAはライププランで必要になる大きな資金を準備するのに最適な制度とはいえ投資にはリスクがあります。

大切なことは長期的な資産運用をする心構えを持って価格変動に惑わされずリスクを抑えるためにひたすら「長期・積立・分散」投資を実践することです。

コツコツと長期投資を実践するとリスクを抑えて福利効果を高められる効率のいい資産運用につながるのですね!

〈新NISAの3代要素〉

長期:非課税保有期間が無期限

積立:つみたて投資枠でも成長投資枠でも積立可能

分散投資:投資信託や株式、ETFなどさまざまな商品を選べる。

補足:初心者は少額の積み立てから始めて値動きの変動に慣れたら成長投資枠の利用にもチャレンジ。

ボーナスなどの余裕資金のあるときに増額や気になる銘柄が値下がりしたタイミングでスポット購入するなど成長投資枠の利用を検討するのもいいです。

新NISAを始めた後の金融機関の変更の仕方

新NISAを始めた後でも金融機関の変更可能です。

ただし金融機関の変更は年単位になります。

手続きの期間は変更したい年の前年10月1日から当年9月30日までと決まっていて変更したい年に一度でも金融商品の買付をしていると翌年分からの変更になります。

〈具体的な例〉

2024年に新NISAを始め商品の買付をしている場合➡︎2024年分の変更はできず2024年10月以降に手続きをすることで2025年分からの変更が可能。

2025年1月から変更後の金融機関のNISA口座で買付したい場合➡︎2024年10月から2024年12月までの間に変更手続きをする必要があります。

注意点:金融機関変更手続きにかかる期間は金融機関によって違います。

12月末の手続きでは間に合わない場合がありますから事前に金融機関へ確認してから手続きしましょう。

NISA口座開設に関するよくある質問

NISA口座の開設にかかる期間はWeb申込みと郵送で申込みした場合で異なりますが一般的には1週間から3週間ほど。

金融機関が提出された書類をもとに税務署へ重複確認を行う作業に2週間ほどかかるようです。

金融機関によっては税務署へ確認する前にNISA口座が仮開設されて最短の数日以内に取引ができる場合もありますが後日NISA口座の重複が確認された場合は無効になります。

金融機関によって異なりますが手続きがスムーズに進んだとしても1ヶ月ほどかかると覚えておきましょう。

〈NISA口座を変更する際の一連の流れ〉

①変更前の金融機関に金融商品取引業者変更届出書を提出し勘定廃止通知書または非課税口座廃止通知書の交付を受ける。

➡︎提出してから届くまでに1〜2週間ほどかかる。

②勘定廃止通知書または非課税口座廃止通知書を新しくNISA口座の申込みをした金融機関に送る。

➡︎金融機関が提出された書類をもとに税務署へ重複確認を行う作業に2週間ほどかかる。

NISA口座の開設状況はe-Taxで確認できます。

引用元:国税庁『令和5年5月22日以降はe-Taxを使用することにより投資家ご自身でNISA口座の開設状況を確認できるようになりました!』

ジュニアNISAの口座を持っている場合、新NISAの開設はどうすればいい?

ジュニアNISAを持っている口座開設者が18歳の1月1日を迎えたタイミングで自動的に新NISA口座が開設されます。

新NISA口座が自動的に開設されるタイミングは誕生日ではないことを覚えておきましょう。

重複してNISA口座を申し込んでしまった場合は開設を希望しない金融機関へ開設申込みの取消しを申し出ましょう。

金融機関はNISA口座開設申込みを受け税務署に対して重複確認手続きを行いますが税務署では重複確認手続きを受付た順に処理するため最初に手続きした口座が認められその他の金融機関で開設された口座は無効になります。

無効となった口座で購入した商品は課税対象となります。

まとめ:資産運用は自分に合うスタイルで長期投資を目指そう

当記事で新NISA口座の特徴と手続きの際に知りたい必要最小限のことを解説しました。

おさらい

・新NISA口座の特徴

・新NISA口座開設の手続きは必要なの?

・NISA口座の変更を検討するケース

・NISA口座変更して得られるメリット

・NISA口座を変更するときに気をつけること

・新NISA口座の開設手順

・旧NISAは非課税期間満了まで継続できる

・新NISAの始め方をパターン別に解説

・初心者向け金融機関の選び方のポイント3つ

・新NISAを始めるタイミング

・新NISAの運用ポイント

・新NISAを始めた後の金融機関の変更の仕方

今回は以上です。