〈この記事でわかること〉

・投資信託の売却タイミングはいつ?

・NISAで売却したときの税金は?

・NISA口座の資金はいつでも引き出せる?

新NISAでは購入のタイミングや売却のタイミングをどう考えればいいのか悩んでいませんか?

投資といえば相場が安いときに購入して高いときに売却するというタイミングを図らなければいけない印象がありますが積立投資は全く違います。

この記事では新NISAの売却の手順、手数料、途中売却の注意点をくわしく解説しますのでぜひ参考にしてください。

もくじ

新NISAでは購入のタイミングは今!

新NISAでの積立投資は「タイミング」ではなく「タイム」です。

積立投資は毎月一定金額で購入するドルコスト平均法で価格が下がったときは多くの口数、上がったときは少しの口数の購入し価格の平均化が自動でできる仕組みです。

ドルコスト平均法では相場が安いときに購入して高いときに売却するというタイミングを計る必要がありません。

最終的に受け取れる金額は保有口数✖️価格

今から長い期間、時間を味方につけて元本と運用益をコツコツ積み上げることが大切です。

積立投資を継続するコツ

積立投資を継続するコツの一つに投資方針書の作成があります。

投資方針書は米国の著名な投資コンサルタントのチャールズ・エリス氏や投資教育家の岡本和久氏も勧めている方法で投資の目的や運用方針をまとめておいて不安になったときに読み返すと効果があるといわれています。

メモでもいいので作成しておくといいでしょう。

〈投資方針書の一例〉

目的・・・65歳までに老後資金をつくる。

運用方針・・・60歳まで積極運用。

運用方法・・・iDeCo、NISAの積立投資を優先する。

配分・・・貯金50%・積立投資50%。

商品・・・世界株インデックスファンド。

チェック方法・・・年末

その他・・・預金口座に生活防衛費を置いておく。

投資方針を決めた後は価格変動などでブレることなく淡々と実行すればいいのです。

投資信託の売却タイミングは2つ

〈売却を考える2つのタイミング〉

①お金を使う時期が来たとき

使う時期が来るまで淡々と運用を継続することが基本です。

②資産バランスの見直しのとき

全資産のバランスをみて預貯金などの安全資産よりもリスク資産の割合が増えた場合、比率を整えるために投信を解約する方法もあります。

価格が上昇したから売っていてはお金が大きく育たないし逆に相場が大きく下がったときに動揺して売ってしまうのは一番よくないです。

今すぐ資金が必要ないのなら価格変動に左右されず運用を継続しましょう。

積立投資枠の売却タイミングはルールを決めておく

新NISAの積立投資枠の売却のタイミングはルールを決めておくことも一つの方法です。

〈売却ルールの一例〉

・投資した金額より10%増えた、または20%増えたとき

・投資した金額より5%減った、または10%減ったとき

・老後の生活費に充てるとき(毎月または2ヶ月に1回など定期的な取り崩し)

積立投資枠は、つみたて投資枠同様に長期毎月積み立て購入時期の分散・単価の平準化・複利効果によって元金割れのリスクを抑えられます。

得られるはずだった利益を逃してしまわないよう今後の見通しを考えて売却するかどうかの判断をしましょう。

非課税保有限度枠がいっぱいになったら売却

非課税保有限度枠を超えてしまう場合、売却して空いた非課税枠で投資することができます。

非課税保有限度枠1,800万円のうち成長投資枠1,200万円

枠の再利用は翌年以降になりますから売却額は翌年以降いくら積立投資するのかで決めます。

資金が必要なタイミングで売却

新NISAの売却タイミングの理想型は資金が必要になったときです。

ライフイベントの発生や使い道を決めて運用している場合には無理をして保有し続ける必要はありません。

当たり前のことですが途中で引き出さないほうが複利効果により利益は増えます。

売却するのは必要な金額だけにして残りの資金で運用を継続すれば良いのです。

新NISAはiDeCoや国債とは違い貯めた資金をいつでも活用できます

NISAの運用益は非課税で受け取れる

NISAの投資運用で得た利益は非課税で受け取れます。

一般の投資では配当金や分配金、譲渡金などの利益には復興特別所得税を含め20.315%の税金が課されます。

NISA制度とは投資で得た利益が非課税になる税制優遇制度で2024年からの新NISAでは非課税保有期間が無期限。

新NISAでは非課税保有限度額1,800万円までの運用益は全て非課税で受け取れます。

新NISAはいつでも引き出せる

新NISAの資金の引き出しは保有している金融商品の売却をする手続きをしますが必要な金額の分だけ売却し現金化できるためNISA口座を解約する必要はありません。

売却の回数制限がないので必要なタイミングに何回でも引き出せ売却ではなく毎月の積立額の減額や積立ての停止や再開もできます。

新NISAでは収入の変化やライフイベントに合わせて調整しながら柔軟な資産形成が可能です。

新NISAの引き出し方

ここではインターネットを使った売却手続きの流れを解説します。

①売却する商品を選択する

複数の金融商品をまとめて売却することはできないため複数ある場合は商品ごとに手続きを進めましょう。

②売却したい金額・口数を入力する

金融機関の画面指示通りに売却する金額または口数を入力します。

受け取りたい金額が決まっている場合➡︎金額を入力。

口数を指定する場合➡︎売却金額は最新の基準価額をもとにおよそを算出できます。

投資信託では売却を申し込んだときの基準価額と約定する基準価額は異なります。

約定する基準価額は1日1回その日の取引完了後に公表されるので実際に売却される基準価額がわからない状態で売却を確定する仕組みです。

約定日は売却確定日か翌営業日になることが多いですが異なる金融商品もあるため投資信託説明を確認しておきましょう。

③売却を確定し銀行口座から現金を引き出す

売却を確定すると約定日の基準価額で金融商品が売却され数日後に金融機関の証券口座に入金または指定の金融機関の口座に入金されます。

証券口座から現金の引き出しはできません。

売却金額が証券口座に入金された場合は証券口座から銀行など指定の金融機関口座への出金手続きが必要です。

新NISAを引き出すときの手数料

新NISAで金融商品を売却する際にかかる手数料は金融商品や金融機関によって異なります。

ここから手数料についてくわしく解説します。

販売手数料(購入・解約時の手数料)無料

新NISAのつみたて投資枠の投資銘柄の大半は手数料がかかりません。

成長投資枠の投資銘柄や口座開設した金融機関によっては手数料が設定されている場合があるため事前に投資信託の目論見書で確認しておきましょう。

注意)信託財産留保額がかかる金融商品がある

金融商品を売却する際に手数料とは異なる信託財産留保額が設定されている商品があります。

信託財産留保額とは投資信託を解約する際に支払う費用のこと。

ファンドの健全な運営のために必要な費用で販売手数料のように運用会社や販売会社の収益になるのではなく投資信託の信託財産に保留されます。

投資財産保有額は投資信託の目論見書で確認できます

投資財産保有額は保有を継続する投資家に不利益がないように支払う費用で解約時の売却金額に一定の比率をかけた金額が差し引かれます。

証券口座から金融口座へ出金する際の振込手数料

証券口座から銀行などの指定した金融口座へ出金する際の振り込み手数料は基本的に無料です。

ただし証券会社によって異なる場合もあるため各証券会社のホームページで確認しておきましょう。

新NISA売却後の非課税枠の仕組み

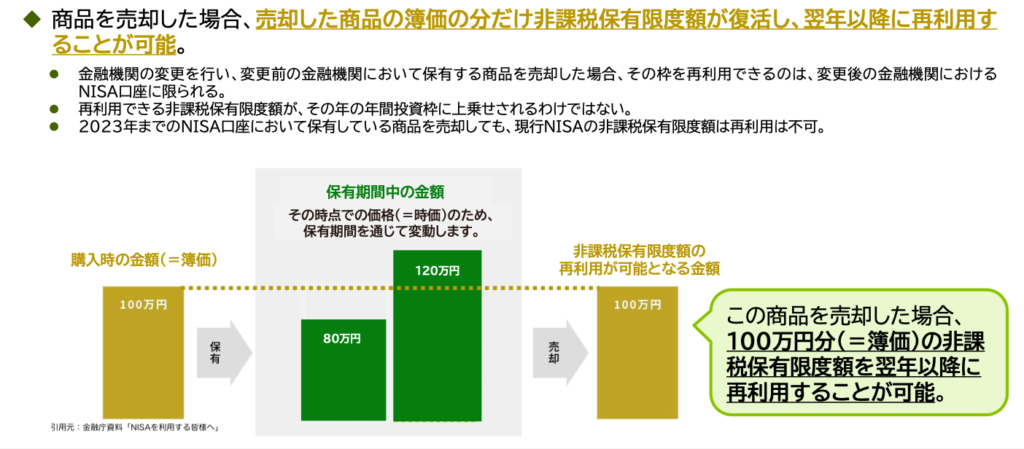

旧NISAでは一度使用した非課税投資枠は復活しませんが新NISAでは売却した枠を再利用できます。

新NISAでは売却した非課税枠の再利用ができる

新NISAでは売却した商品の簿価の分だけ非課税保有限度額が復活し翌年以降に再利用することが可能です。

上記の画像は金融庁の資料がわかりやすいので引用しました。

向かって左から元金100万円(簿価)➡︎時価120万円で売却➡︎翌年再利用できる非課税投資枠は100万円(簿価)

復活する非課税投資枠は運用益を含まない簿価で管理されます。

売却タイミングで悩んだときの対処法

新NISA制度では非課税期間の無期限や投資可能期間の恒久化で運用制限が緩和されて自由で柔軟な運用ができる反面、売却のタイミングをどう判断すべきか悩む場合もあります。

ここからは売却のタイミングに悩んだときの対処方法を解説します。

①投資目的・目標金額を振り返ろう

売却すべきか悩んだときは最初に決めた投資の目的と目標金額を振り返って見直すことで初心に返りましょう。

最初に作成した投資方針書で振り返りましょう

②積立投資のメリットを再確認しよう

積立投資のメリットは購入時期を分散することでリスクを抑えながら運用できることです。

長く運用すれば資産評価が下がることもありますが基準価額が下落した分、口数を多く購入できる好機と捉えましょう。

積立投資はドルコスト平均法だから積み立てを継続するだけ

③一括投資は損切り売却も必要

一括投資をして短期的な利益を期待した場合に成果が得られないときは損切りするための売却も検討の一つです。

ですが長期間保有できる資産であるなら時間をかけて回復を待つのも検討の一つ。

一括投資は購入時期の市況によって運用成果が大きく変動することがあることを想定しておきましょう。

④悩むときは投資のプロに相談

一人で解決できない場合は投資のプロに相談することで自分に合った運用を見つけることができます。

途中売却や引き出すときに注意すること

新NISA制度は中長期的な資産形成を支援するための制度です。

新NISAの引き出しや途中売却で思わぬ損失をしないためにも事前に注意点をおさえておきましょう。

引き出すタイミングによっては損をする

新NISA引き出すタイミングで保有金融商品の価格が上がっているとは限らず株価の暴落などで元金を割り込む可能性もあります。

一時的な価格変動に動揺し価格が下がったタイミングに引き出してしまうと損する可能性があるため気をつけましょう。

いま価格が下がっていても変動により価格が戻ることは十分あり得えることで積立投資では毎月一定額を積立て購入する投資信託の量を調整しています。

価格の下落はいつまでも続くわけではなく上昇に転じるときを待ち積立を続けましょう。

即日現金化できない

新NISAを引き出すには保有金融商品の売却の手続きから現金を受け取るまでに一般的に4日から1週間程度かかります。

売却の手続きは簡単ですがすぐに現金を用意できないことを覚えておきましょう。

売却手続きから入金にかかる日数は金融機関や売却する商品によっても異なります。

投資信託の目論見書で事前に確認しましょう。

新NISAの複利効果を発揮できない

途中で引き出すと複利効果を十分に得られなくなります。

複利効果とは運用して得た利益が元金に加算され投資に回すことで利益が新たな利益を生む効果のことです。

運用途中で引き出すと得られるはずの利益が減少してしまいます。

引き出せる回数の制限がないからといって短期の売却や利益が出るたびに引き出すことはやめておきましょう。

新NISAの売却に関するよくある質問

Q.NISA口座で株式の配当金を非課税で受け取るにはどうすればいい?

「株式数比例配分方式」を選択しましょう。

株式数比例配分方式とは株式などの数量に応じた配当金を証券口座で受け取る方法のこと。

「配当金領収証方式」「登録配当金受領口座方式・個別銘柄指定方式」と選択すると課税されるため注意しましょう。

Q.売却後の受渡日までの日数はどのくらい?

受渡日は商品によって異なりますが一般的な日数として投資信託の場合は約定日から2〜5営業日後、株式の場合は約定日から2営業日後です。

約定日や受渡日は投資信託の目論見書に記載されてます。

Q.旧NISAの資産を新NISAへロールオーバーできる?

旧NISAと新NISAは別の扱いのため資産を移すロールオーバーはできません。

旧NISAの資産は非課税保有期間が終了するまで運用を継続できるため期間が終了するまでに売却するかそのまま課税口座に移すかを検討しておく必要があります。

注意点

旧NISAの資産を売却せずに課税口座へ移管した場合は課税口座に移管した時の価格が取得価格になり移管後に価格が上昇した分は利益として税金がかかります。

Q.投資信託の売却時の手数料はかからない?

金融商品によって異なりますが以下の手数料がかかる場合もあるため事前に目論見書の手数料の欄を確認しましょう。

・信託財産留保額➡︎基準価額に対して一般的には0.3%程度、解約代金として差し引かれます。信託財産留保額が差し引かれない投資信託もたくさんあります。

・換金(解約)手数料➡︎換金(解約)手数料のかかる投資信託はほとんどありません。

SBI証券、楽天では取引手数料が一部無料って本当?

一般的に投資信託などの金融商品を売買するときは手数料がかかりますが大手ネット証券のSBI証券と楽天証券は手数料を無料化しています。

〈手数料の無料化を開始した時期〉

・SBI証券2023年9月30日より

・楽天証券2023年10月1日より

2024年の新NISAのスタートに伴い国内株式だけでなく米国株式の個別株や海外ETFの取引手数料も無料になりました。

詳細はSBI証券と楽天証券のホームページで確認しましょう。

新NISA口座の開設はネット証券会社がおすすめ

新NISA口座の開設はいつでも簡単に手続きができるネット証券会社がおすすめです。

ネット証券会社の中でも大手ネット証券のSBI証券と楽天証券はとくにおすすめします。

私も楽天証券で口座開設しました。

まとめ:新NISAではできる限り売却せず長期積立を継続しよう

当記事で新NISAの資金を引き出すときの手順、手数料、途中売却の注意点をくわしく解説しました。

〈おさらい〉

・新NISAでは購入のタイミングは今!

・投資信託の売却タイミングは2つ

・NISAの運用益は非課税で受け取れる

・新NISAはいつでも引き出せる

・新NISAの引き出し方

・新NISAを引き出すときの手数料

・新NISA売却後の非課税枠の仕組み

・売却タイミングで悩んだときの対処法

・途中売却や引き出すときに注意すること

今回は以上です。