【この記事でわかること】

・新NISAの非課税枠はいくらまで?

・新NISAの非課税枠の復活するタイミングはいつなの?

・新NISA非課税投資枠1800万円を超えたらどうなる?

2024年から始まった新NISAでは非課税枠の再利用ができます。

旧NISAでは一度使用した非課税枠は売却すると消滅の仕組みでしたが新NISAでは再利用でき長期的な資産づくりを応援する制度へ大きく進化しました。

教育・住宅・老後など生涯のライフイベントごとの大きな支出に合わせて売却して空いた非課税枠の復活と再利用の仕組みを当記事にまとめました。

新NISAの非課税枠の復活のタイミングや再利用枠の計算方法を解説しますので是非参考にしてください。

もくじ

新NISAの非課税枠とは

新NISAの非課税枠は年間のつみたて投資枠120万円・成長投資枠240万円、生涯の非課税保有限度額は1800万円。

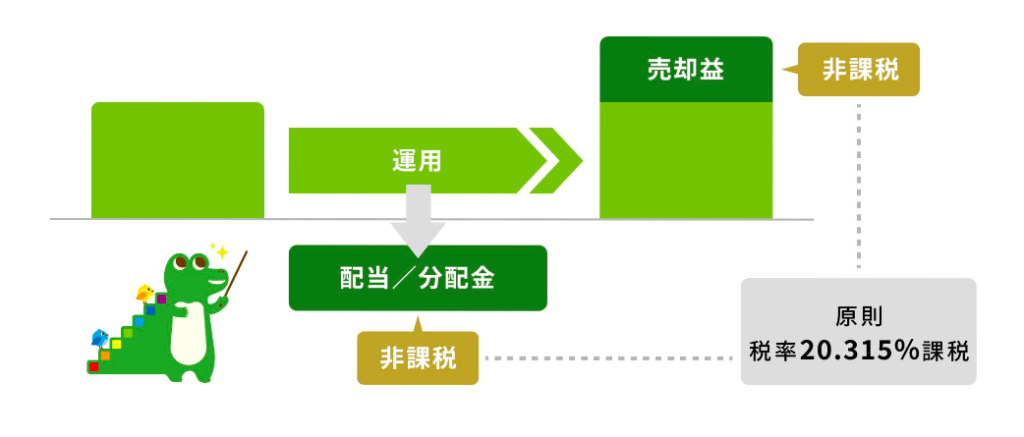

一般的に投資は課税口座(特定口座や一般口座)を開設します、そして運用して得られた利益には20.315%の税金がかかりますがNISA口座ではその税金がかかりません。

下記は金融庁HPより引用した図です。

NISA口座で投資を行うと得られた利益に課税されず税金を払う必要もなく利益は全額受け取れます。

ただしNISA口座で投資できる上限金額は決まっています。

つまり新NISAの非課税枠とは投資枠のことです。

新NISAの非課税枠の復活・再利用とは

新NISAの非課税枠の復活・再利用とは保有商品を売却して空いた枠が翌年以降に復活するため空いた非課税枠で再度、投資ができる仕組みです。

しかも非課税投資枠の管理は簿価残高方式の導入により購入したときの買値で計算されます。

利益を含む売却金額ではなく自分が購入した金額ということですね

非課税保有限度額いっぱいまで投資したときに保有商品を売却すれば非課税枠が復活し再利用ができるので累計の投資額は1800万円以上になるケースもあり得ます。

非課税枠はいつ復活する?

新NISAの非課税枠が復活するタイミングは売却した翌年です。

使い切った投資枠1,800万円の一部を売却して空いた枠が使えるのは翌年以降から。

再利用する際でも1年間に投資できる金額は年間投資枠の範囲内と覚えておきましょう。

年間投資枠の上限360万円

| 新NISA | 年間最大360万円 |

| つみたて投資枠 | 120万円 |

| 成長投資枠 | 240万円 |

非課税保有限度額1800万円

| 新NISA | 非課税保有限度額1800万円 |

| つみたて投資枠 | 1800万円 |

| 成長投資枠 | 1800万円のうち1200万円に限られる |

再利用できる非課税投資枠は買値

非課税投資枠の再利用は保有商品を売却した分の買値です。

運用しているうちに値上がり保有残高が限度額を超えたとしても問題ありません。

ここからくわしく解説します。

非課税保有限度額は簿価で管理されている

NISAの年間投資枠や非課税保有限度額は売却金額や時価金額ではななく購入金額(簿価)で計算され管理されます。

再利用できる非課税投資枠の計算方法

〈再利用できる非課税枠の計算方法〉

例1:非課税保有限度額1800万円+値上がり益100万円のうち200万円を売却した場合。

売却して受け取った金額200万円うち100万円(簿価)の非課税投資枠が空くので翌年に復活し再利用できます。

例2:既存保有額500万円(うち簿価100万円)+値上がり益50万円の場合に売却して受け取った金額が150万円の場合。

売却して受け取った金額150万円うち100万円(簿価)の非課税投資枠が空くので翌年に復活し再利用できます。

非課税投資枠は投資信託で最大限利用しよう

投資信託なら数千円程度の少額からさまざまな種類のファンドに分けて投資することができ金額指定で購入できることから非課税投資枠を余すことなく使い切れます。

新NISA投資枠1800万円を使い切る方法

新NISAの1年間に投資できる金額に上限があるため非課枠1800万円を一気に使い切ることはできません。

新NISAでの年間投資枠は最大360万円(つみたて投資枠120万円+成長投資枠240万円)なので最短5年です。

【生涯非課税投資枠1800万円達成までの月額・年額シミュレーション】

| 達成年数 | 月額 | 年額 |

| 5年 | 30万円 | 360万円 |

| 7.5年 | 20万円 | 240万円 |

| 10年 | 15万円 | 180万円 |

| 15年 | 10万円 | 120万円 |

| 30年 | 5万円 | 60万円 |

| 40年 | 3.75万円 | 45万円 |

| 50年 | 3万円 | 36万円 |

新NISA投資枠1800万円は何年で使い切るべきか

投資枠を使い切るべきか?は、焦る必要は全くありません。

理由は2つ

- 新NISAの非課税投資期限は無期限だから。

- 新NISAの複利効果は投資期間が長ければ長いほど恩恵をうけられるから。

新NISAの投資は少額からでも長期の積立をすることで複利効果による運用益を期待できます。

下記は想定利回り3%・5%・10%で新NISAの投資枠1,800万円満額を使い切るシミュレーションです。

最短で投資枠満額を使い切るシミュレーション

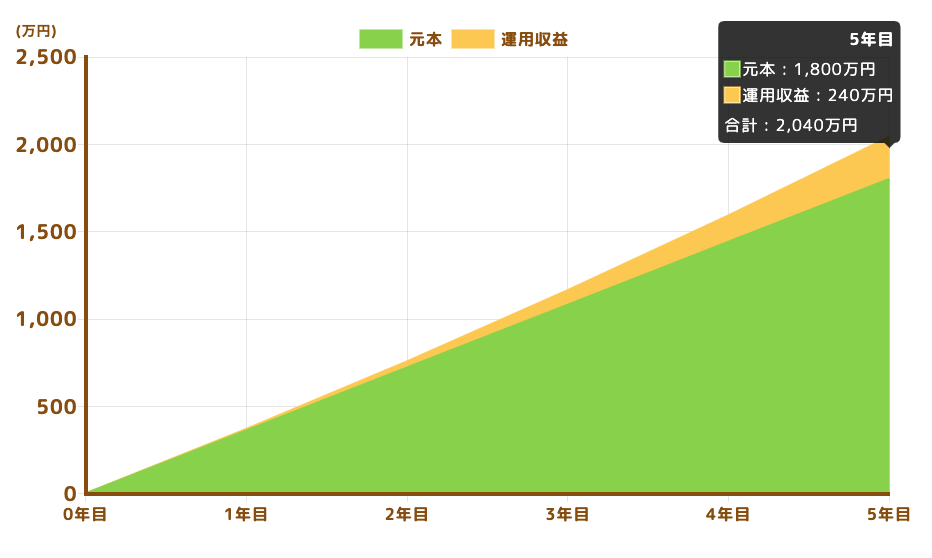

1800万円を最短で使い切れる期間は5年、毎月の積立額は30万円です。

| 積立期間 | 積立期間 | 想定利回り | 運用益 | 資産額 |

| 5年 | 1,800万円 | 3% | 139万円 | 1,939万円 |

| 5年 | 1,800万円 | 5% | 240万円 | 2,040.2万 |

| 5年 | 1,800万円 | 10% | 523万円 | 2,323万円 |

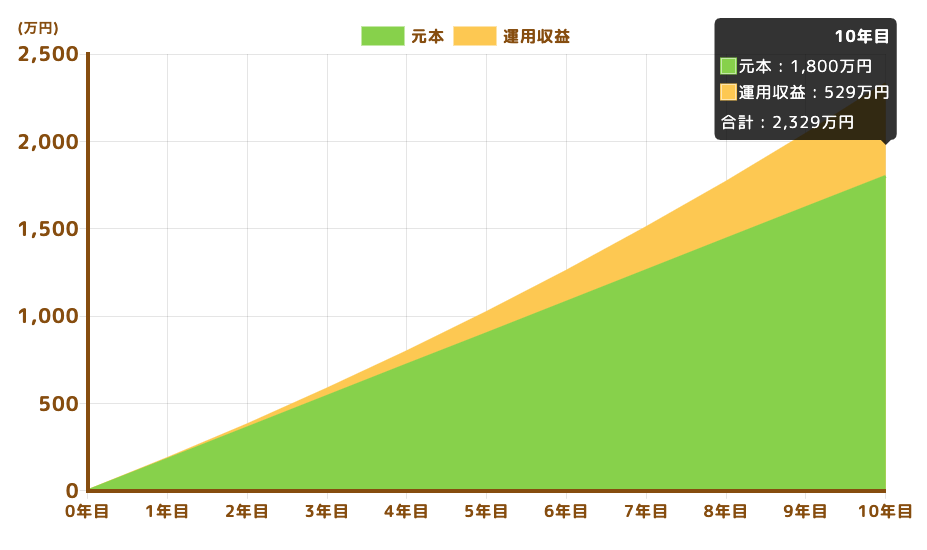

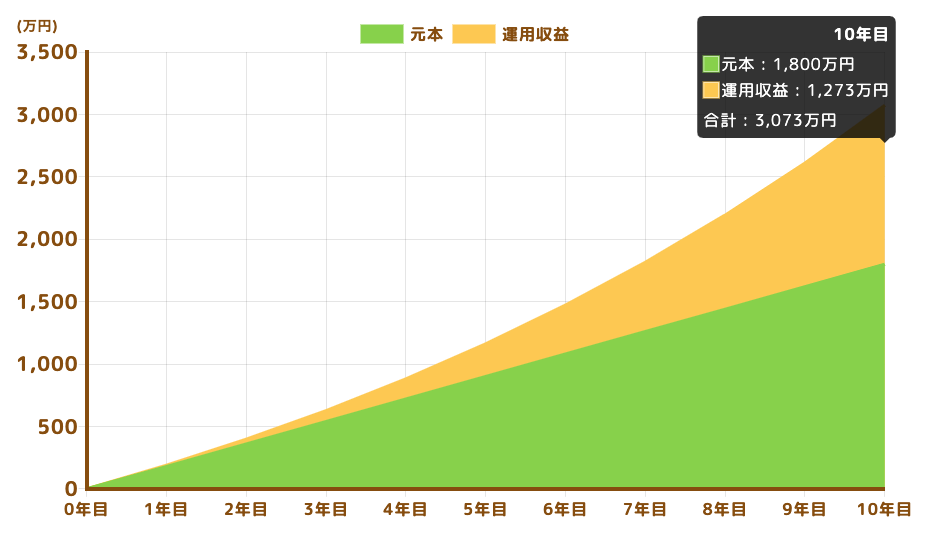

10年で投資枠満額を使い切るシミュレーション

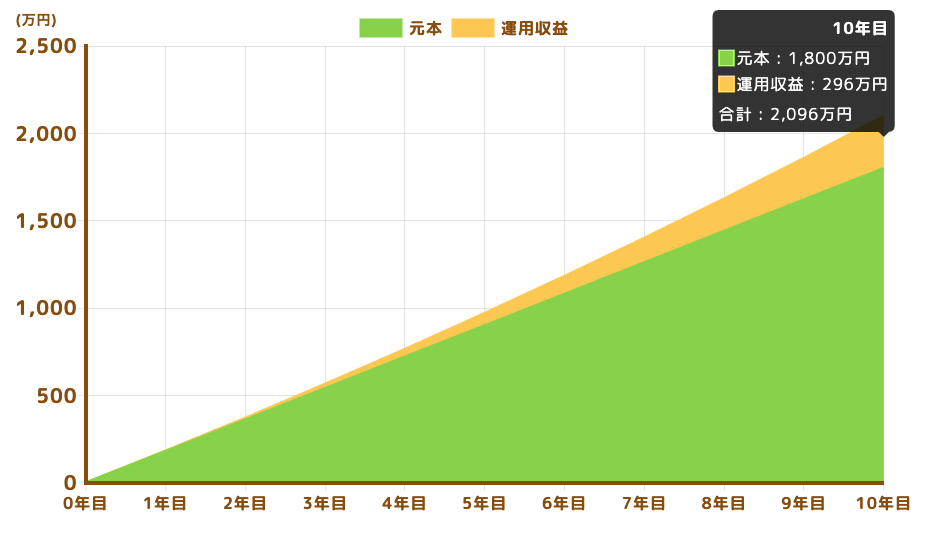

1800万円を10年で使い切る場合の毎月の積立額は15万円です。

| 積立期間 | 投資額 | 想定利回り | 運用益 | 資産額 |

| 3年 | 540万円 | 3% | 24万円 | 564万円 |

| 5年 | 900万円 | 3% | 70万円 | 970万円 |

| 10年 | 1,800万円 | 3% | 296万円 | 2096万円 |

| 積立期間 | 投資額 | 想定利回り | 運用益 | 資産額 |

| 3年 | 540万円 | 5% | 41万円 | 581万円 |

| 5年 | 900万円 | 5% | 120万円 | 1,020万円 |

| 10年 | 1,800万円 | 5% | 529万円 | 2,329万円 |

| 積立期間 | 投資額 | 想定利回り | 運用益 | 資産額 |

| 3年 | 540万円 | 10% | 87万円 | 627万円 |

| 5年 | 900万円 | 10% | 262万円 | 1,162万円 |

| 10年 | 1,800万円 | 10% | 1,273万円 | 3,0万円 |

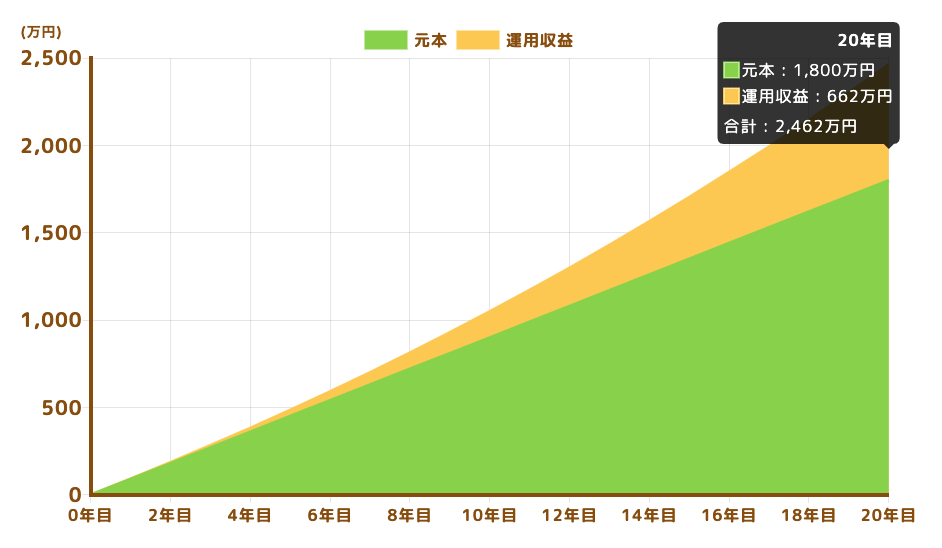

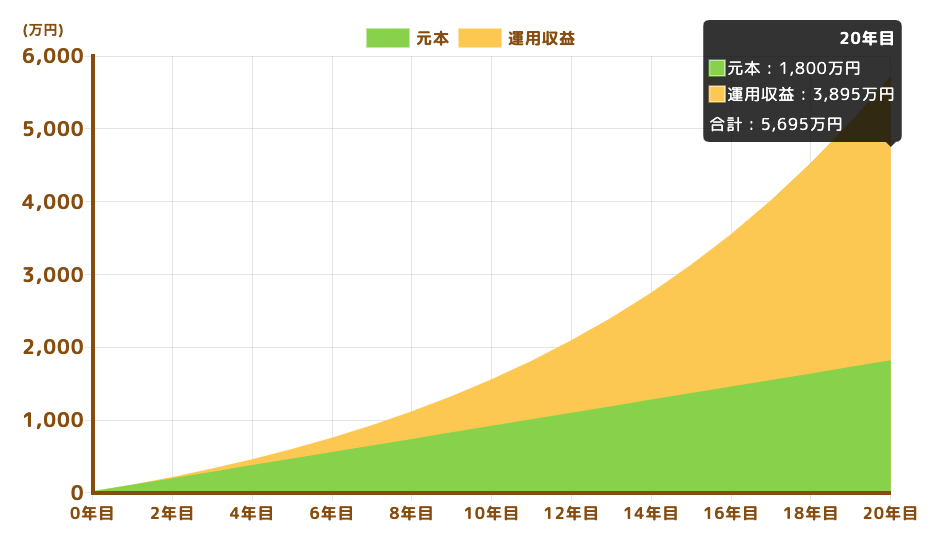

20年で投資枠満額を使い切るシミュレーション

1800万円を20年で使い切る場合の毎月の積立額は7.5万円です。

| 積立期間 | 投資額 | 想定利回り | 運用益 | 資産額 |

| 5年 | 450万円 | 3% | 35万円 | 485万円 |

| 10年 | 900万円 | 3% | 148万円 | 1,048万円 |

| 15年 | 1,350万円 | 3% | 353万円 | 1,702万円 |

| 20年 | 1,800万円 | 3% | 662万円 | 2,462万円 |

| 積立期間 | 投資額 | 想定利回り | 運用益 | 資産額 |

| 5年 | 450万円 | 5% | 60万円 | 510万円 |

| 10年 | 900万円 | 5% | 265万円 | 1,165万円 |

| 15年 | 1,350万円 | 5% | 655万円 | 2,005万円 |

| 20年 | 1,800万円 | 5% | 1,283万円 | 3,083万円 |

| 積立期間 | 投資額 | 想定利回り | 運用益 | 資産額 |

| 5年 | 450万円 | 10% | 131万円 | 581万円 |

| 10年 | 900万円 | 10% | 636万円 | 1,536万円 |

| 15年 | 1,350万円 | 10% | 1,759万円 | 3,109万円 |

| 20年 | 1,800万円 | 10% | 3,895万円 | 5,695万円 |

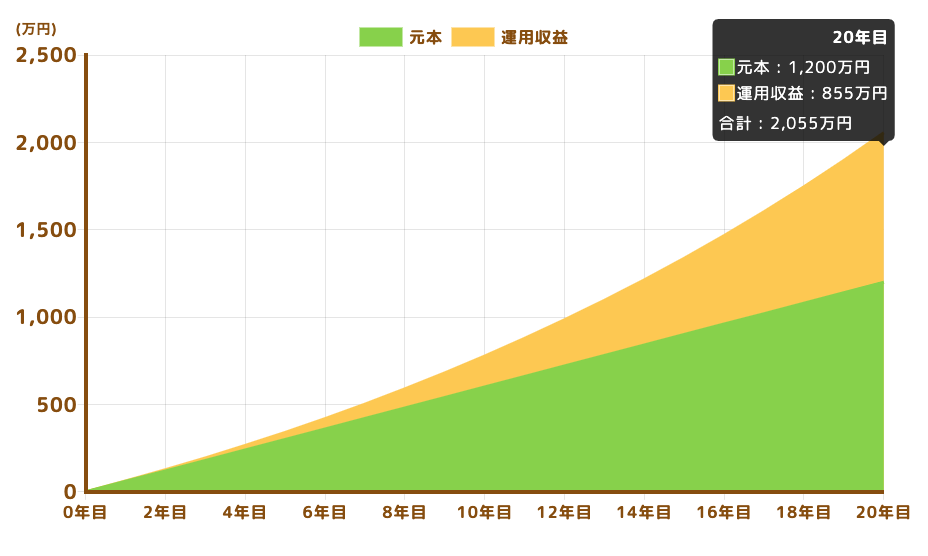

自分の計画通りに使い切るシミュレーション

例:毎月5万円を想定利回り5%で20年間運用した場合

| 積立期間 | 投資額 | 想定利回り | 運用益 | 資産額 |

| 5年 | 300万円 | 5% | 40万円 | 340万円 |

| 10年 | 600万円 | 5% | 176万円 | 776万円 |

| 15年 | 900万円 | 5% | 436万円 | 1,346万円 |

| 20年 | 1,200万円 | 5% | 855万円 | 2,055万円 |

新NISA非課税投資枠1800万円を超えた分はどうなるのか

新NISAの非課税投資枠1800万円を超えて投資したいときは課税口座(特定口座や一般口座)と使うことになります。

繰り返しになりますが課税口座で発生した運用益は課税対象となり税金を払わなければなりません。

非課税投資枠1800万円を使い切ったあとの対策は2つあります。

①投資枠の再利用を活用する

投資枠1,800万円を使い切ったなら保有商品を見直し一部売却して空いた非課税投資枠で運営益の期待できる商品を購入し入れ替えできます。

②投資枠を増やす

夫婦、18歳以上の子どもにもNISAを活用してもらい投資枠を倍に増やす方法もあります。

夫婦で非課税投資枠が3,600万円、さらに18歳以上の子どもも新NISAを始めれば非課税投資枠は5,400万円になります

新NISAの積立投資は「ほったらかし」が良い理由

新NISAを使った積立投資は途中で売却や積立停止をせず「ほったらかし」がいいといわれます。

その理由はドルコスト平均法だからです。

ドルコスト平均法とは価格が変動する商品を長期間で定期的に一定額買い続けることで購入価格が平均化された高値付かみのリスクを軽減できます。

こまめに運用状況を確認すると手を加えたくなってしまうので一度積立設定をしたら、ほったらかしで淡々と運用を続けましょう。

新NISAの非課税枠に関するよくある質問

非課税枠の復活は年間投資額の増額にはなりません。

非課税枠の復活は保有限度額の1800万円以内です。

年間非課税枠の繰越しはできません。

まとめ:新NISAでは売却した非課税枠の再利用が活用できる

この記事では新NISA非課税枠の復活・再利用の仕組みを解説しました。

おさらい

・新NISAの非課税枠とは

・新NISAの非課税枠の復活・再利用とは

・再利用できる非課税投資枠は買値

・非課税投資枠は投資信託で最大限利用しよう

今回は以上です。