〈この記事でわかること〉

・投資初心者でも新NISAを始めていい?

・つみたて投資枠の銘柄はどう選べばいい?

・成長投資枠はどう活用する?

・失敗しないためにはどうすればいい?

投資をしたことがない人にとって投資のイメージは元本補償がないから不安・価格変動が怖い・どれを購入すればいいかわからない・売買のタイミングがわからないという不安があることではないでしょうか。

この記事では投資の初心者へむけて投資商品の基礎知識、投資の始め方、取引の流れを解説します。

投資初心者でもこの記事を読めば安心して新NISAをはじめられます、ぜひ参考にしてください。

もくじ

投資初心者に新NISAがおすすめ

NISAは少額投資非課税制度といって個人の少額投資を支援するメリットづくしの制度!

新NISA口座の金融機関によっては100円から投資が可能。

リスクを抑える分散投資は投資信託1本購入することで可能。

投資信託はつみたて投資枠と成長投資枠のどちらでも購入可能。

新NISAでは非課税保有期間に制限がなく長期資産運用が可能。

長い時間をかけるほどリスクを抑えつつ福利効果を高めリ資産が大きく成長しますよ。

新NISA初心者5つのポイントを抑えておこう

新NISAの非課税投資枠を有効的に活用するために抑えておくべきポイントを解説します。

①何に投資をするか決める

自分が想定した投資期間とリスク許容度に合わせて何に投資をするか決めましょう。

投資の世界ではリスクとリターンは比例の関係にありリターンを高めるとリスクも高め、リスクを抑えるとリターンも低下します。

リターンが高く低リスクの投資商品は存在しません。

新NISAで投資する金融商品は株式や債権、金、不動産などたくさんの種類がありそれぞれのリスクとリターンが異なります。

運用益が非課税になる新NISA制度を有効的に活用するためにも投資対象は慎重に選びましょう。

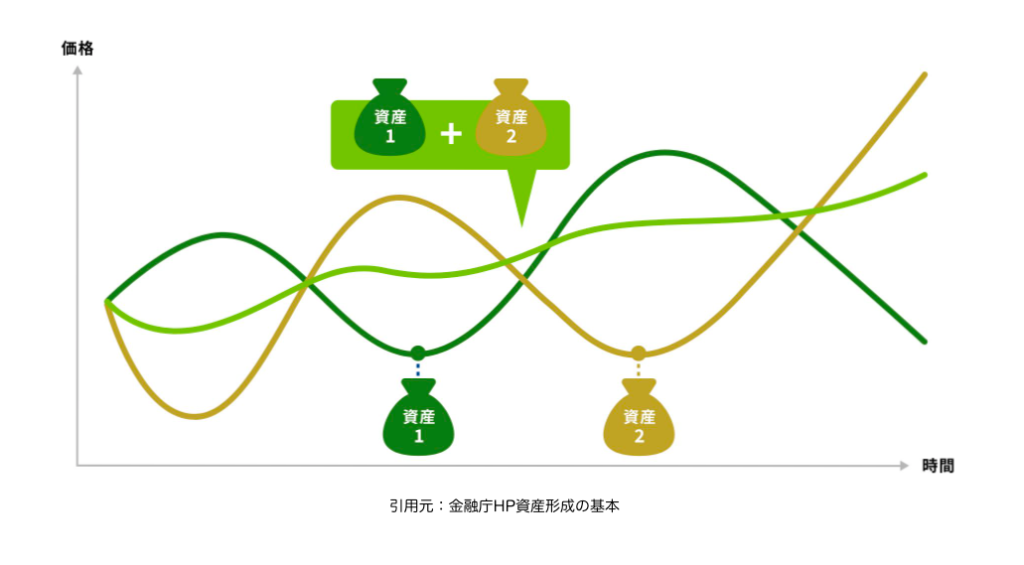

②長期的に分散投資をして資産形成

新NISAでは長期的に分散投資を行いましょう。

長期的➡︎収益の振れ幅が小さくなり元金割れのリスクを抑え安定的にリターンを得られる可能性を高められる。

⚠️株式や為替相場は常に変動しているので短期的では暴落や暴騰が起こることがある。

分散投資➡︎資産全体でリスクを軽減する。

⚠️1つの投資商品に集中投資すると大きく値下がりしたときのダメージが大きくなる。

③つみたて投資枠と成長投資枠を併用する

購入方法は一定額の積立や成長投資枠では不定期なスポット購入もできます。

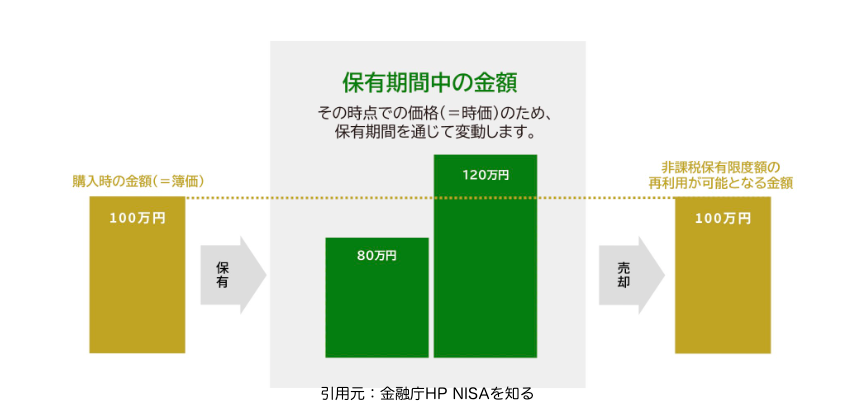

④非課税枠を再利用する

新NISA口座内の保有金融商品を売却すると売却した金融商品の取得価額分が翌年以降に非課税枠として復活する仕組みを利用することが再利用といいます。

生涯の非課税保有限度額1,800万円を使い切ったときも売却すれば非課税枠の再利用できます。

⑤ライフイベントに合う資産形成

新NISAは非課税保有期間が無期限なので非課税期間の終わりを気にする必要なく長期的な運用ができます。

初心者向け:つみたて投資枠銘柄の選び方

つみたて投資枠の銘柄選びのポイントは3つ

投資初心者は低コストで価格変動がわかりやすいインデックスファンドがおすすめ。

インデックスファンドの投資信託にも数多く種類があるので銘柄を選ぶ際には以下の3つのポイントを押さえましょう。

①投資対象を決める

投資する国などの地域によってリスク・リターンが異なることを覚えておきましょう。

日本国内や米国、先進国、新興国、全世界の株式に分散投資をして世界経済の成長に伴うリターンが期待できるのです。

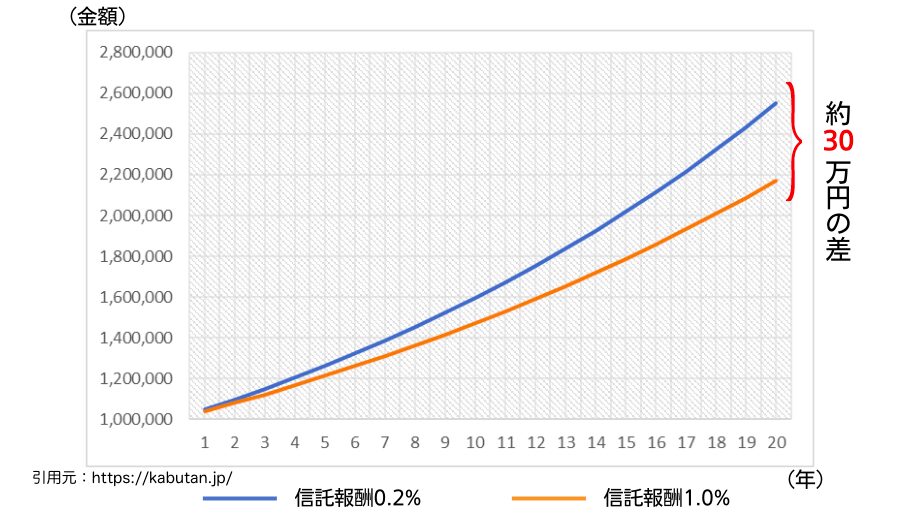

②低コストの金融商品を選ぶ

同じ指数に連動するインデックスファンドファンドは中身に差はないためできる限り低コストの商品を選ぶことが鉄則。

*運用コストは目論見書の信託報酬を指します。

上記グラフを参照すると同じ条件で運用しても信託報酬の差によって運用益に差が出ています。

コストの差は長期投資になればなるほ運用成績に大きく影響します。

③純資産総額が大きい金融商品を選ぶ

純資産総額が大きい金融商品を選びましょう。*純資産総額は目論見書で確認できます。

投資信託の場合、目安は純資産総額30億円以上のファンドを選んでおくといいです。

純資産総額が大きくなるほど経費率が抑えられ将来的にコストが引き下がる可能性があり逆に小さすぎると繰上償還の可能性があるため注意が必要です。

*繰上償還とはあらかじめ決まっていた信託期間が終了する前に投資信託の運用が終了すること

償還の場合、投資信託のパッケージの中身である株式や債券などがすべて売却されて換金され、投資家の皆さんに販売会社を通じて「償還金」として返金することになります。 このように償還はそのときの時価で行われますので、購入価格によっては損失が発生する可能性もあります。

初心者向け:成長投資枠の活用方法

新NISAでは「つみたて投資枠」と「成長投資枠」の2つの枠を併用することで生涯投資枠1,800万円が非課税、金融商品の選択肢が増え、より柔軟な投資ができます。

ここでは成長投資枠の活用方法を解説します。

成長投資枠の特徴

成長投資枠は多種多彩な商品が選択でき柔軟な投資ができるのが特徴

年間非課税上限額240万円・生涯投資枠1,200万円

成長投資枠の金融商品は上場株式や不動産投資信託(REIT )、つみたて投資枠にもある商品から無い商品、アクティブタイプ投資信託まで幅広く選べます。

生涯投資枠は一人当たり1,800万円ですが成長投資枠だけの場合は1,200万円になってしまいます。

非課税枠1,800万円を活かすには成長投資枠だけではなく、つみたて投資枠を併用しましょう。

成長投資枠の使い方

ここでは成長投資枠の活用例を3つ紹介します。

①つみたて投資枠と同じ投資信託を積み立てる

つみたて投資枠の積立額の月10万円を超過した分は成長投資枠で同じ投資信託の積み立てやスポット購入できます。

②つみたて投資枠では購入できない投資信託を購入する

成長投資枠ではインデックス型を上回る運用成果を目指すアクティブ型の投資信託や特定の業種に投資する専門分野の投資信託を購入や日本や米国の上場企業の個別銘柄を購入できます。

成長投資枠でリスクを取り攻めの運用をして、つみたて投資枠で安定的な運用するといったバランスのやり方もあります。

成長投資枠の金融商品をざっくりご紹介

成長投資枠には、つみたて投資枠で購入できない投資信託が約1,700本あります。

- インデックス型を超える投資成果を目指すアクティブ型株式型投資信託が充実

- つみたて投資枠より安定的な運用が目指せる債権型投資信託

国や地方自治体、企業が発行する債権のみに投資できるため株式や複数の資産を組み合わせたバランス型よりもローリスクで安定的な運用が目指せます。 - 金や不動産に投資する投資信託

株式や債券以外の商品に投資し資産を分散させリスクを抑えます。

初心者向け:投資の始め方をわかりやすく解説

投資初心者が安心して投資をはじめられるよう投資商品の基礎知識や投資の始め方から取引の流れを解説します。

初心者向け投資商品の種類と特徴

【投資信託】➡︎資産運用のプロが投資家の代わりに投資運用を行う商品

〈仕組み〉複数の投資家から集めた資金で資産運用のプロ(運用会社)が投資家の代わりに投資運用を行う商品

〈必要な資金〉多くの投資家から資金を集めるので一人当たりの購入金額は1,000円程度の少額から可能。

〈リスク度合い〉運用をプロに一任できるため投資の知識や経験がない初心者も資産運用が可能。

【債券】➡︎個人向け国債

〈仕組み〉国が発行している債券(国債)を購入して一定期間保有することで定期的に利子を得たり満期で元本を返済してもらえる商品

〈必要な資金〉個人向け国債は1万円から購入可能。

金融機関からの購入だけでなく個人間でも取引でき相続も可能。

〈リスク度合い〉個人向け国債には元本保証がありますが購入後1年間は原則途中換金(解約)できません。

*金利は0.05%程度と低い水準。

【株券】➡︎企業が発行した株券を投資家が購入し配当金を受け取ったり売却して資産運用する商品

〈仕組み〉企業が発行した株券を投資家が購入し配当金を受け取ったり売却したりして資産運用する商品

〈必要な資金〉最低売買単価は100株と決められている。

有名な銘柄を購入する際はまとまった資金が必要。

〈リスク度合い〉価格変動リスクが大きくタイミングを誤ると損をする可能性が高い一方で購入時より高値になったタイミングで売却すればハイリターンを狙えます。

*株式投資はある程度の知識が求められます。

新NISA初心者におすすめは投資信託

投資の知識や経験が少ない初心者が新NISAを始めるなら投資信託を選ぶことです。

〈投資信託の魅力〉

- 実際の運用はプロが代行

- 1つの商品で分散投資ができてリスクを抑えられる

- 多くの投資家から資金を集めて運用するため一人当たりの投資金額は少額からスタートできる

とはいえ初心者向きの投資信託でもリスクあり!事前に最低限の知識はつけましょう。

投資信託を始めるための準備と取引の流れ

以下が投資信託の取引を始めてから利益を得るまでの流れになります。

- 新NISA口座開設

- 投資信託を購入する

- 分配金の受領➡︎投資信託を購入し決算日をむかえると運用成果に応じた分配金が支払われます。

投資信託がどのように運用されどんな結果になったかがわかる運用報告書を年に1〜2回のペースで販売会社が作成・交付します。 - 換金(解約)の申込➡︎投資信託はいつでも換金(解約)できます。

販売会社に換金を申し込めば原則として数営業日以内に代金が支払われますが投資信託によって換金できないクローズド期間が設けられている場合もあります。

商品によって換金(解約)時に信託財産留保額の支払いが発生するものもあるため事前に投資信託説明書で確認しましょう。 - 投資信託の償還➡︎投資信託の償還とは投資信託の運用期間が終わり精算して投資家へ償還金を返上することです。

償還日をむかえると販売会社から償還金のお知らせた送付されると共に信託財産が返還されます。

商品によっては償還時期を定めておらず換金を申し込まない限り保有し続けられるものもあります。

初心者向け:投資で失敗しないための心得3つ

初めての投資信託で失敗しないための心得3つを紹介します。

①余裕資金で運用する

投資信託は余裕資金で購入し日常の生活に支障の出ない範囲で堅実に運用しましょう。

②リスクがあることを理解しておく

リスクがあることを理解した上で資産運用の目的に合わせた無理のない運用をしましょう。

③長期・積立・分散してリスクを抑える

まとめて一括購入するより一定金額で定期的に積立投資の長期運用をしましょう。

中・長期で運用していくことで複利効果からリターンを得られ一定金額で定期的に購入することで購入単価が均等化されリスク分散につながります。

投資信託を購入する前の4つの確認

投資信託を購入する前にまずには自分に合う販売会社で口座開設しましょう。

ここからは販売会社を選ぶ際の4つの確認を紹介します。

①手数料は安い?コストに注目3つの費用

投資信託にかかる手数料は販売会社や運用会社、資産管理や保管を担う信託銀行の取り分となります。

販売会社によって手数料の有無も異なるため口座開設の前に確認しましょう。

人気があるのはネット証券会社の楽天証券とSBI証券ですね

②欲しい銘柄がある?豊富な銘柄

投資信託の全銘柄を取り扱う販売会社はありませんが多種多彩の投資信託があれば自分にあう銘柄が選びやすいです。

自分が欲しい銘柄の取り扱いがあるか豊富な銘柄があるか確認しましょう。

③サービス内容は自分に合う?

販売会社独自のポイントサービスや投資運用アドバイスサービス、お得になるキャンペーンが実施されてます。

自分に合うサービスや望んでいるサービス、お得なサービスが提供されているか確認しましょう。

④口座開設方法は簡単?

口座開設方法は簡単かどうかの確認をしましょう。

最近はオンラインでの口座開設に対応している販売会社が増えてきました。

オンラインで24時間365日いつでも口座開設や開設後の運用も簡単にできます。

オンライン購入の場合、窓口で購入するより購入手数料が安くなるケースも多いです。

スマホやパソコンなどで投資信託を始めるならアプリ・インターネットバンキング対応の販売会社を選択しましょう。

投資信託の種類

【アクティブ型】

運用会社が株価指数等の指標以上の成果を目指すために調査・分析を行い銘柄を選んで積極的に運用する方法。ハイリスク・ハイリターン。

【インデックス型】

日経平均株価や東証株価指数(TOPIX)などの株価指数と同じ値動きをする運用を目指す方法。

アクティブ型と比べてコストが安く少ない負担で運用スタートできる。

【バランス型】

株式や債券、不動産投資信託など世界中の複数の投資信託に分散投資する方法。

リスクを抑え安定した運用を目指す金融商品。

アクティブ型はハイリターンを狙えますが値上がりや配当を重視して銘柄の入れ替えを行う分、市場変化の影響を受けやすいなど選ぶ投資信託によって得られる成果とリスクは大小あります。

投資初心者は安定的な運用をするインデックス型、少しリターンを狙うならバランス型を選ぶといいです。

【初心者におすすめ】投資信託の選び方3つ

ここでは投資信託(ファンド)の選び方を3つ紹介します。

①コスト

| 投資信託にかかる3つのコスト | コストを抑える方法 |

|---|---|

| 販売手数料:購入手数料・申込手数料 | ノーロードに分類されるファンドを選べば販売手数料がかからない。 |

| 信託報酬:運用管理費用 | 投資信託の種類によって様々でインデックスファンドは信託報酬率が抑えられる傾向にある。 |

| 信託財産留保額:売却時にかかる手数料 | 設定されていないファンドが多い。 設定されていない場合、途中で換金する際のコストがかからない。 |

②運用スタイル

| 運用スタイル | 特徴 | メリット・注意点 |

|---|---|---|

| バランス型 | 日本国内や海外の株式や債券など複数の資産に分散させる投資信託 | 異なる資産や地域を組み合わせた分散投資によって価格変動リスクに対応します。 |

| 国内株式型 | 日本国内の取引株式を組み入れて運用する投資信託 | 組み入れられる株式を発行する会社規模や財務内容によりリスク度合いが異なりますが比較的リスクが高いため気をつけましょう。 |

| 債券型 | 国や地方公共団体、企業が発行する債券を対象とした投資信託 | ゆるやかな値動きで大きなリターンが期待できない分、リスクを抑えられます。 |

③基準価格・純資産総額を比較する

基準価格とは運用成果によって変動する投資信託一口あたりの値段

基本的に1日1回公表される株価とは異なります。

基準価額は純資産総額を総口数(ファンドの受益者が保有する口数の合計)で割って算出可能。

分配金が支払われると純資産総額が減少し基準価額も下落します。

純資産総額とは運用する株式や債券の時価総額に利息や配当金を加え運用費を差し引いた金額

純資産総額はファンドの規模を表しており対象の投資信託に集まっている金額が把握できます。

純資産総額が小さすぎると運用の継続が困難となり繰上償還される可能性があります。

騰落率やトータルリターン

トータルリターンとは一定期間での分配金こみの基準価額の騰落率を年率で示したもの。

トータルリターンを参照して購入した時点から一定期間内の利益や損がどのくらいあったのかがわかります。

投資初心者によくある失敗例

- 選択肢が多く自分で判断することも多い

- ハイリスクハイリターンの投資をする

- お金を投資に回しすぎる

- 価格変動に耐えきれず損切りする

新NISAで失敗しない3つのポイント

- リスク許容度に合わせて運用する

リスク許容度とは、どのくらい損失に耐えられるかを示すもので個人の年齢や性格、家族構成によって異なります。 - 無理のない金額設定・余剰資金で投資する

投資に回すお金は当面使う予定のない余剰資金が基本です。余剰資金など無理のない金額設定であれば仮に含み損が生じても生活に支障なく運用を続けられます。 - 困ったときはプロに相談する

投資を始めるときや投資をしている中でわからないことはプロに相談しましょう。

新NISAに関するよくある質問

Q.つみたて投資枠と成長投資枠の使い分けがわからない

【つみたて投資枠】金融庁が定める一定の基準を満たした長期積立・分散投資に適した投資信託です。

【成長投資枠】まとまった資金でスポット購入したいときや高いリターンを狙いたい場合に活用できます。

つみたて投資枠と成長投資枠は併用して非課税枠を有効活用しましょう。

Q.投資未経験でも新NISAを始めて大丈夫ですか?

新NISAは投資家向けの制度ではありません。

目的は家計の安定的な資産形成を応援する制度で少額から投資ができので初心者も始めやすい特徴です。

Q.新NISAの運用中に気をつけることは?

投資にはリスクが伴うことと自分のリスク許容度の範囲内で運用しましょう。

まとめ:投資信託の選び方を理解して上手に新NISAの運用をしよう

当記事で投資初心者に向けて新NISAの活用方法と注意点を解説しました。

〈おさらい〉

・投資初心者に新NISAがおすすめ

・新NISA初心者5つのポイントを抑えておこう

・初心者向け:つみたて投資枠銘柄の選び方

・初心者向け:成長投資枠の活用方法

・初心者向け:投資の始め方をわかりやすく解説

・初心者向け:投資で失敗しないための心得3つ

・投資信託を購入する前の4つの確認

・投資信託の種類

・【初心者におすすめ】投資信託の選び方3つ

・投資初心者によくある失敗例

・新NISAで失敗しない3つのポイント

・新NISAに関するよくある質問

今回は以上です。